34��18Aҩ��Ӫ��253��Ԫ 6��������ֵ��ˮ

����2021��ĸ۹�18A���\����˾�����½����ʼ���֡�

������һ�����������۹���ҩ��ҵ��2021��ҵ�������Ѿ�½��������ϣ�����18A����Biotech�Ǽ��������˹������\����˾�Ĵ���ʵ����Eҩ������ͳ�ƣ�����4��15���������̣�����34��18A���\����˾������2021��ҵ����һ��35�ң���ʯҩҵ������¶����Ӫ�������ﵽ��253.48��Ԫ��������ͬ�ڵ�97.89��Ԫ��ʵ����159%��������

����������2021��“����ĭ”�����������ԣ�2021��34��18A���\����˾������ֵȴ��2020���26����ˮ��198�ڸ�Ԫ������������2020�꼰��ǰ���е���ҵ�У���8��ʵ������ֵ������������17�Ҿ������˲�ͬ�̶ȵ�“��ˮ”��“��ˮ”������65%��

�������з����÷��棬18A���\����˾��Ҳ�ڳ������٣��ټ�������93.08��Ԫ���з�Ͷ�����ܣ�34����ҵ���з�����ƽ�������ʴ�41%�����ʵ��701%��������

����ͬʱ�����Ŵ���ˮƽ����������BD��Ŀ�������ӻ��ȣ��ټ�����2021����������ŵ����License-out�����ܶ��50����Ԫ���ٲ�����ADC��Ʒά�����������ʳ��������ܶ�ߴ�26����Ԫ����һ���棬Biotech֮�䡢Biotech��Biopharma��BigPharma֮��ĺ������������ģʽ���������ű仯……

����01 ��ҵ����ͷ����ҵ���³ɹ�����

����2021�꣬34��18A���\����˾����26��ʵ�������룬Ӫ���ܶ�ﵽ��259.45��Ԫ��ͷ����Biotech��˾��Ӫ�չ��������еĴ֡�

�������������ߵ��ǰټ����ݣ�ȫ��Ӫ��11.76����Ԫ��Լ��74.92��Ԫ����ͬ������280.8%�������ȥ�����Լ13��Ԫ��ͬ����խ13%����ϣŵ���Ŵ��ʵ���ҵ�Ӫ�ն���40��Ԫ���ң����о�ʵ�Ŀ���ͬ�ȼ���56.8%������ϣŵ����ת��Ϊӯ������������23086.49%��

�������³ɹ��ı��ֳ�Ϊ����Ӫ����������Ҫ������

�����ټ�������һ���Ӫ����������ҵ����Ʒ���ס�����2021��ף��ټ����ݵ���ҵ����Ʒ�Ѿ�������16�������ﵽ40��Ԫ��ͬ������105%������������ߵ�����PD-1��Ʒ�������鵥�������۶��ܼƴ�16��Ԫ��ͬ������56%������4��15�գ��������鵥�����ڻ�����Ӧ֤�Ѿ��ﵽ��8�����5�������˹���ҽ����

������һ���ƷBTK���Ƽ���������ʾ���ټ����ݵĹ��ʻ�������������������ҵ���Σ�2021�꣬������ȫ�����۶�Լ14��Ԫ��ͬ������423%��������������ﵽ��Լ7��Ԫ��ͬ������535%��������Ŀǰ����ȫ��45�����Ҽ�����������

��������ϣŵ��2021���Ť��Ϊӯ��Ҫ�鹦�����¹������ھ�����Ļ�������ҵ�������걨��ʾ����2021��2���ڹ��ڸ���������������������ϣŵ���¹��������ڳ���9��������Ҽ������������С�����֮�⣬��ϣŵ����ҵ����Ʒ������������Ĥ����������һ��������硣������Ĥ���������MCV4��2021���»����IJ�Ʒ���ǹ�����������е��ļ���Ĥ������硣

��������ʵ�����2021��ҵ�����������Ǻ������������кͿ��尣��˾Τ���������ܾ�ʵ����δ���걨����¶�ò�Ʒ�ľ������룬����Ӫҵ��ֵ�����������У���ʵ��������ߴ�33.41��Ԫ��ͬ�ȴ���562.66%������ǰ�������걨����¶���¹��кͿ����ȫ�����۶�Ϊ22.39����Ԫ��

��������ʵ��PD-1���۶�ȴ�����ֹۣ����������������������۶��Ϊ4.12��Ԫ��������ȥ��10.03��Ԫ��һ�룬��������ȴ������ͬ������17.53%���ƺ���δʵ�ֽ���ҽ����“�Լۻ���”����ʵ���걨�жԴ˵Ľ���Ϊһ���������ڽ���ҽ����������60%����һ������Ϊ 2021�����ҽ��Ŀ¼����һ�����ۺ�˾�Ծ����̵�ȫ���������˲�۲������Ե��ڵIJ�Ʒ����ȷ�����һ��Ӱ�졣���⣬��2021�꣬��ʵ��ҵ���Ŷӵ�����Ϊ�������Ŷ�ִ�����½����г�������ȶ�ִ��Ҳ��ԭ��֮һ��“��Ϊһ�������ڸ��ٷ�չ�ڵĴ���ҩ��ҵ����ҵ��̽��֮·�������Ĵ�������ʱ�ġ�”��ʵ�������걨���ܽ����

�����Ŵ�IJ�Ʒ������2021��ﵽ��40��Ԫ��ͬ������69%������ҵ����Ʒ����Ѿ��ﵽ��6�����PD-1��Ʒ�ŵ������������۶�������ҵ����������Ҫ���������ݴ�ǰ�Ŵ���¶���ŵ����������������۶���㣬�ò�Ʒ��ȫ�������ܶ��30��Ԫ����2020��һ���ֻ���22.9��Ԫ��

�����Ŵ����۶�ĸ�����������ҵ��������չ����ϵ���걨��ʾ��ȥ������Ͷ��ߴ�25.41��Ԫ����ҵ��������Χ����չ��320������е�Լ5100��ҽԺ��1100��DTPҩ����������ԱҲ��2020���1284��������2021���2768�����Ӳ�Ʒ��Ϻ���ҵ�������Ͽ��Կ������Ŵ�����Biopharma���ɱ����һ����

����ͷ�����\����˾����Biopahrma�ɱ䣬18A�е�“С����”��˾�ڲ�Ʒ����Ҳ����������ҵ����

������Ϊ����ADC�����ͷ����˾���ٲ�����2021��ʵ��Ӫҵ����Ϊ14.26��Ԫ����������HER2 ADCҩ��ļ�����Ȩ����Ϊ12.91��Ԫ�����۲�Ʒ����Ϊ1.31��Ԫ��

����רע����������Ļ���ҽҩ��2021��Ҳ�����˹ؼ�һ������NMPA�ݽ���Dorzagliatin��������2��������ҩ����������������

������רע��ϸ����������ʢҽҩ����������Ʒ���װ�������2021��11�»������У�Ҳ�ɴ˽�����ҵ���Ρ�һ����������ǰ�»��й��ܾ���ף�յ�����ϯ������Ӫ�٣�CCO����Ϊ���齨����ҵ���Ŷӣ�ͬʱ������ڵ�ͷ�������̡�������ǩ����ս�Ժ�����

����02 �з����ټü������ܣ���Ҷ���з�����7������

����18A���\����˾���з�������������ǹ��ڴ���ҩ��ҵ��չ����Ӱ֮һ��

������ȥһ��䣬34�����\����˾�ϼ�Ͷ�����з����ʽ�300��Ԫ����334.25��Ԫ���з�����ƽ�������ʴ�41%��

�����з�Ͷ���Ǻ�������ҩҩ���з�ˮƽ����Ҫָ�꣬��ҵ�з�Ͷ�������Ҳһ���̶ȴ�����һ��ҩ����봴�µļ����ڡ�

��������������34�����\����˾�У��ټ�������93.08��Ԫ���з�Ͷ�����ܡ�

������ӹ���ɣ��ټ�������Ȼһ�������2021�꣬�ټõ��з�Ͷ���93.08��Ԫ��ͬ������4%�������з�Ͷ����Ƿ��Ż������������գ��ټ���Ȼ�������ڴ���ҩ�з�Ͷ���ͷ�ѽ��Ρ������2020����з�����֧�������������з�Ͷ�볬��50��Ԫ�Ľ��ټ�����һ�ҡ�

�����걨��ʾ���ټ�ӵ�н�50���ٴ��κ�ѡ�����ҵ���β�Ʒ���з����ߺ�����С����ҩ��������˫����ADC�ȶ������͡��°е㡢�¼����IJ��ϲ��ֱ�����Ҫǿ����з�֧�֡���ǰ�ټ�ӵ��һ֧����2900�˵��Ӵ���з��Ŷ���Ϊ��˾�з���“����”�����У�ȫ���ٴ������ŶӴ�2200�ˣ�����������Ŀ����Ŷӹ�ģ��������������ҩ��ȼ硣

������ȫ���ٴ�������Ŀ�ϣ�����2021��ף��ټ������ڳ���45�����Һ͵���ִ�г���100��ƻ��л����ڽ��е��ٴ����飬����38��III�ڻ�DZ��ע����õ��ٴ����顣ȫ���з�Ҳ�ƶ��Űټø��������ʽӹ졣�걨��ʾ����˾Ԥ���ڽ�����°�������һ��ȫ��ͷ��ͷ�ؼ��������еĽ�����ݣ�ʵ�ְ������ں������CLL��Ӧ֢���������ƻ�����������10������һ��������⣬PD-1ҩ�������FDA�������������Ŀ�����ʱ��Ϊ7��12�գ������ڽ���ʵ���״γ�������ͳ�ƣ���2015���������ټõ��з�Ͷ���ۼ��ѴﵽԼ316��Ԫ����ҡ�

������Ȼ����50��Ԫ�з�Ͷ��Ĺ�˾���ټ�һ�ң�������18A��ҵ�У��з���10��Ԫ���ֲ���Ա��2020���4�ң�������7�ҡ����ټ������⣬�ٶ�ҽҩ���Ŵ������ʵ�����Ҷ���������������꺺�ص�6��ҩ���ڹ�ȥһ����з�Ͷ�����10��Ԫ��

�����з�Ͷ�����152%���ٶ�ҽҩ��36.55��Ԫ���з�Ͷ�룬��Ϊ18A��ҵ�н����ڰټõ�“�ս���”������Ҷ���������������꺺�طֱ���18.26��Ԫ��11.23��Ԫ��10.24��Ԫ���з�Ͷ�룬����“�з���10��Ԫ���ֲ�”��

����ֵ��ע����ǣ�ȥ��11��5�ոոյ�½�۹ɵ���Ҷ�����2021���з�Ͷ�����701%������������¶�걨��18A���\����˾�У�������ߵġ���ǰ�й�����ʾ����Ҷ��������һ�Ҵ����ٴ�����ε�ȫ�������\����˾��������2007�꣬Ŀǰ��δʵ��ӯ����

����ȥ��9�£���Ҷ����������鵰���¹ں�ѡ����SCB-2019 ��CpG 1018/�������������II/III���ٴ�������Ч�ԺͰ�ȫ�ԵĻ����������Ϊ���������˫ä�ٴ������жԵ¶�����Delta������չʾ��������������Ч�����¹�����֮һ���Ӽ���������������Ҷ��������������ӵ�еĴ��µ�Trimer-Tag™�������������廯������ƽ̨����һ�����ɹ�˾��ʼ��������ʿ�������ܹ����ڿ�����ʮ���µ�����������Ʒ���SCB-2019 �¹ں�ѡ���磬���ǻ��������廯�ļ���ƽ̨������

���������з�֧����7������Ҷ���������30��18A biotech����2021��ʵ���з�����֧�����������б������ɡ���̩�����ŵ�ǡ�ʥŵҽҩ�����ۿơ��ٶ�ҽҩ������ҩҵ����ϣŵ���ﶼʵ�����з�֧����100%��������

������Ȼ���з�Ͷ�������IJ�������biotech�������ļ�biotech���з�Ͷ����ֲ�ͬ�̶ȵ���������������ҩҵ���κ��������ҽҩ����ʢ��ҩ�����н�����������ʢ��ҩ��2021���з�Ͷ���2020��ͬ���½�44%��

���������з�֧��������͵�ԭ����ʢ��ҩ��ʾ�����¹��з���Ŀ��صĵ������а��ɱ����ͣ���˾�з���֧����44%��2021��7�µ�¼�۹ɵ���ʢ��ҩ�ѽ�����10�����º�ѡ��Ʒ���ߣ��з���չ����Ϊ�¹ڷ����Ҹ������������У��¹���Чҩ����2021��12�»�ù���ҩ�����ʹ�ã������Ѿ���FDA�ݽ�����ʹ����Ȩ���롣

��������ʢ��ҩ��¶�Ĺ��������������ס��¹ڷ��ס�HIV���������̲���������Ⱦ��������ҩ/�㷺��ҩ���������Ծ���Ⱦ��������ҩ/�㷺��ҩ��˷�֦�˾���Ⱦ�Լ�����֢����������ҩ�з����ص��ע���������У��Ҹ���Ŀ����ʢ��ҩ����Ҫ�з����ߣ�Ŀǰ�ѽ����ٴ�II�ڡ����⣬����HIV�����Լ�����֢���Ƶ���Ŀ���д��ٴ�I�ڽΣ���������֢���������ٴ�ǰ�Σ�����������BRII-296��ĿI���о�Ԥ��2022���°�����ɡ�

����03 BD���ⲿ���ٳ������ڲ�ģʽ����

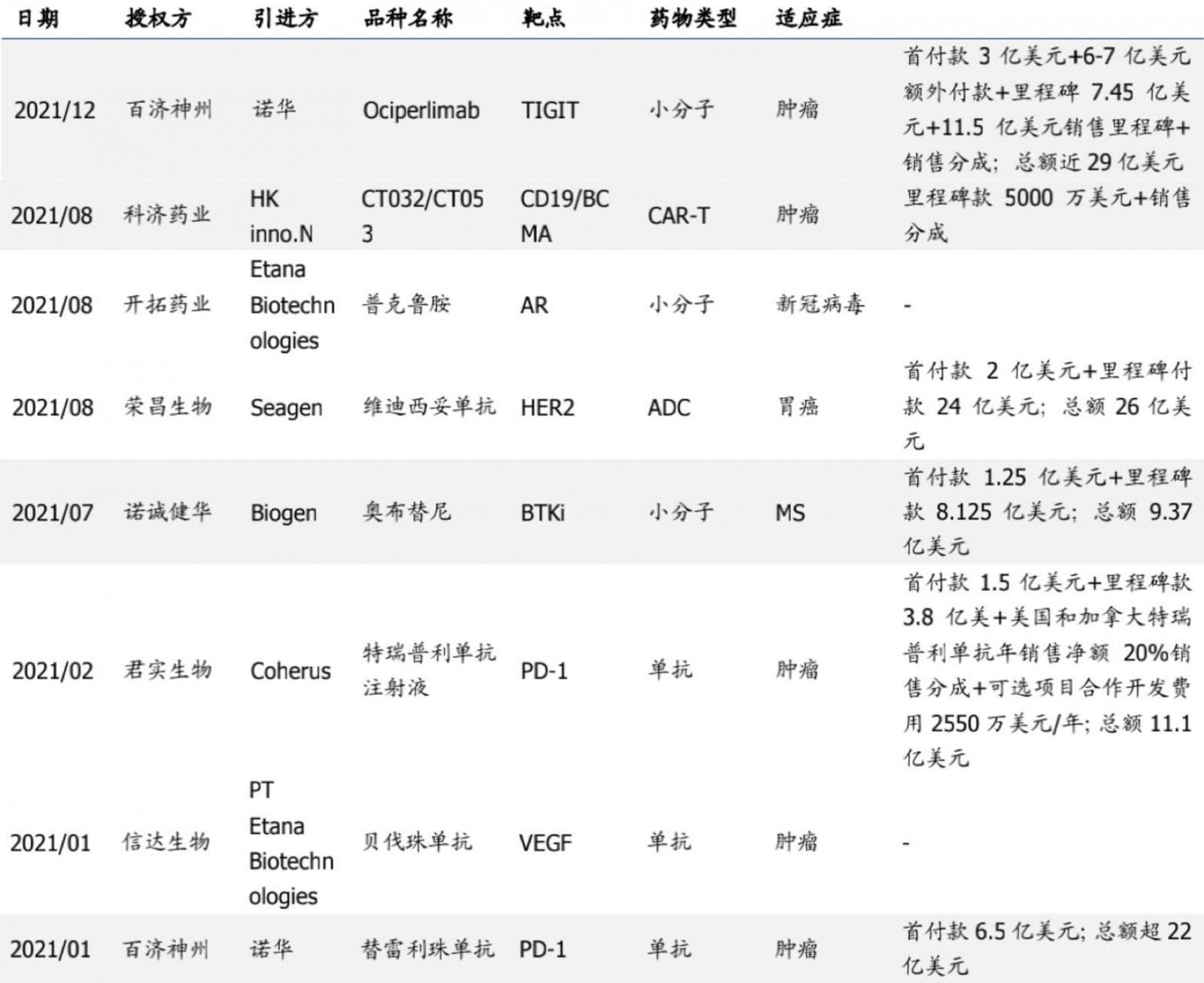

�����ڴ��¹��ʳ�����Ϊ�����Ƶĵ��£���ȥһ���У�18A���\����˾�ĺ���License-out��Ŀ�������ۡ�

����2021�겿�ָ۹�18A���\����˾License-out��Ŀ

����ͼƬ��Դ����ʢ֤ȯ�о���

������ʢ֤ȯ��Ϊ�������������Ѿ���Ϊ����ҩ���½��㣬�����й��Ĵ���ҩ��ҵ�IJ�Ʒ������С����� First-in-class ��Ʒ�ڿ����ٶ��ϵIJ�ࡣLicense-out �����������й�����ҩ��̬�Ľ������й�������������ҵҲ�ڼӿ촴�¼���ƽ̨�Ľ��������컯�����������ҩ����Ч�ʣ��������Ĺ����г���

�����ݲ���ȫͳ�ƣ���ȥһ�꣬�ټ����ݡ��Ŵ������ʵ����ٲ��������ҩҵ���Ƽ�ҩҵ�ȶ�ʵ���˴��²�Ʒ�ĺ�����Ȩ���������У��ټ�������2021����������ĩ������ŵ�������Ŀ��Ȩ�������漰PD-1��TIGIT��Ʒ���ܶ��50����Ԫ�����ٲ������ADC��Ʒά������������ʵ���˵��ʳ��������ܶ�ߴ�26����Ԫ��

������һ���棬�ڼӿ촴�²�Ʒ������ͬʱ������ҩ���ĺ��������ֳ�����������ģʽ��Ԫ����״��

����2021�겿�ָ۹�18A���\����˾����������ҩ��������Ŀ

����ͼƬ��Դ����ʢ֤ȯ�о���

�����ڲ�Ʒ��ͬ������������ҵ�����棬С��Biotech��������Biopharma����ҵ��������������Ʒ����ҵ����Ʃ���Ŵ���������ʢҽҩ�ĺ������Ӷ���ȡ���衣Biopharma����Ҫ�ɳ�ΪBigPharma���Ӵ�ķ��濴����ҩ�з�����ֻ�������볡������ҵ���ǵ�ǰؽ���˷��ģ�������ҵ��ҵ���ŶӵĿ���������Ҫ�в�Ʒ֧�֣�С��Biotech֧�ֲ�Ʒ���ͷ��գ���˾ʵ����ҵ����ʵ�ֻ�����δ�������ĺ�����Խ��Խ�ࡣ

��������Ʒ�ϵĺ����⣬����һ���ǹ�Ȩ�ĺ�������ҩ��ͨ����Ȩ����������ܴ���ҩ�ĺ�����С��ҩ����ͨ����Ȩ���������ʽ����������������ֱ����ɣ���ͬ�������ʹ�˾����ʽҲ���������������ʵ������γ�������ɺ���Э�飬˫������ͬ�������ʹ�˾����ȫ��Χ�ں�����������ҵ������mRNA����ƽ̨�͵���ҩ��Ŀ��ŵ�Ͻ����뿵ŵ��ǩ�����Э�飬��50��50���������˺�����ҵ��ŵ���ɣ�����ȫ��Χ�ڷ��֡���������ҵ����ش���ҩ����ϣŵ����ҩ���Ž������������ٲ��������¹��������ɯ��������Ӧ�ȡ�

�������ű���ҩ���ͨ��������Ͷ���ƽ������з��ɹ�ת����δ��������ҩ��֮��ĺ�����ʽҲ���������������

����Ȩ���������л��������š����ݵľ���ҽҩ����ӭ����(��)ý�塢����ת�ء���������ԭ�����ݣ���Ҫ�ϸ�ע����Դҽҩ����ͬʱ�����dz��������뱣��֪ʶ��Ȩ���緢�ֱ�վ���´��ڰ�Ȩ���⣬���뽫��Ȩ���ʡ���Ȩ֤������Ȩ֤������ϵ��ʽ�ȣ����ʼ���pharmnet@netsun.com�����ǽ���һʱ���ʵ��������

- ��ر���

-

- ����ҩ������ҩҵ�µ����ߴ���(2022-04-15)

- �з�Ͷ�볬�ڵ���ҩ��ҵ��Ǯ�ö���ô��������Щ���⣿(2022-04-14)

- ����ҩ��ת�ͳɹ��ʵͣ������ģ�������������ĸ۹�18A���з�(2022-04-11)

- �ֲ����С�������ۡ��ܹ����� ȫ��TOP10ҩ���������ʲô��(2022-04-11)

- �ޱ�ʱ����ҩ����ô����ȥ(2022-04-08)

- ��30�ڣ�ҩ����ҩ�� 15��1����ҩ(2022-04-02)

- �㽭���ڻָ�����ҽҩ��ҵƽ̨�˺ŵ�֪ͨ(ʮ��)(2022-04-01)

- ���������ҽҩ��ҵ����ҩƷ��������Ĺ�ʾ(2022-03-30)

- ���ҩ�������±䶯 �漰��������ҩҵ��(2022-03-30)

- �й�ҩ�������ԭ��ҩ��ŷ��ҩ����������֤(2022-03-25)