ЕкАЫХњМЏВЩ42ИізЂЩфМСаюЪЦ 600вкЪаГЁВЈРНгћЦ№

ЁЁЁЁ9дТ19ШеЃЌЙњМввЉМрОжЙйЭјЯдЪОЃЌ13ИізЂЩфМСдйгЙ§ЦР/ЪгЭЌЙ§ЦРЦѓвЕЁЃУзФкЭјЪ§ОнЯдЪОЃЌФПЧА260ЖрИізЂЩфМСвбгаЦѓвЕЙ§ЦР/ЪгЭЌЙ§ЦРЃЌЦфжа85ИізЂЩфМСЃЈ70ИіЭЈгУУћЃЉвбБЛФЩШыЙњВЩЃЌЖдзЂЩфМС6000вкЪаГЁЕФгАЯьЩаЮДЭъШЋЬхЯжЁЃдкЮДФЩШыЙњВЩЕФвбЙ§ЦРзЂЩфМСжаЃЌ42ИіЃЈвдЭЈгУУћМЦЃЉвбТњзу4МвМАвдЩЯЕФОКељЬѕМўЃЈ26ИіДя5МвМАвдЩЯЃЉЃЌдк2021ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫКЯМЦЯњЪлЙцФЃГЌЙ§600вкдЊЃЌПЦТзвЉвЕЁЂБЖЬивЉвЕЁЂбязгНЕШЮЊ“жїСІОќ”ЁЃ

ЁЁЁЁ6000вкЪаГЁЛиЮТЃЌзЂЩфМСTOP20ШЋЯпЩЯеЧ

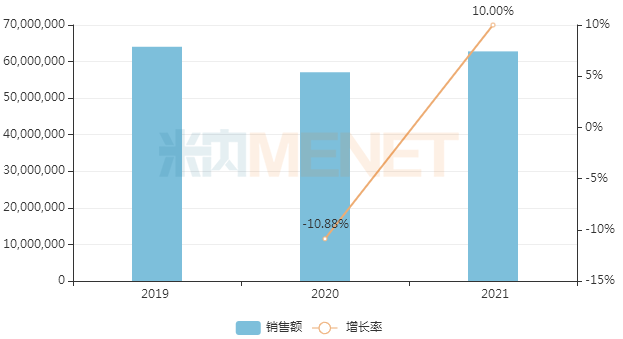

ЁЁЁЁзїЮЊжаЙњГЧЪаЙЋСЂвНдКЁЂЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФвдМАЯчеђЮРЩњдКЃЈМђГЦжаЙњЙЋСЂвНСЦЛњЙЙЃЉжеЖЫЕФжїСїМСаЭЃЌзЂЩфМСЃЈЛЏвЉ+ЩњЮявЉЃЉЕФЯњЪлеМБШГЄЦкБЃГждк50%вдЩЯЁЃ2020ФъЪмвпЧщгАЯьЃЌзЂЩфМСЯњЪлЙцФЃгаЫљЯТЛЌЃЌ2021Фъж№НЅЛиЮТЃЌЯњЪлЙцФЃжиЛи6000вкдЊвдЩЯЃЌЭЌБШдіГЄДя10%ЁЃ

ЁЁЁЁНќФъРДжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫзЂЩфМСЃЈЛЏвЉ+ЩњЮявЉЃЉЯњЪлЧщПіЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫОКељИёОж

ЁЁЁЁзЂЩфМСTOP20ВњЦЗКЯМЦЪаГЁЗнЖюГЌЙ§20%ЃЌБДЗЅжщЕЅПЙзЂЩфвКЁЂзЂЩфгУЧњЭзжщЕЅПЙЁЂбЮЫсЖрШсБШаЧжЌжЪЬхзЂЩфвКЁЂРћЭзЮєЕЅПЙзЂЩфвКЁЂОлввЖўДМЛЏжизщШЫСЃЯИАћДЬМЄвђзгзЂЩфвКЕШЖрИіПЙжзСіКЭУтвпЕїНкМСдіЫйУїЯдЁЃ

ЁЁЁЁ2021ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫзЂЩфМСЃЈЛЏвЉ+ЩњЮявЉЃЉTOP20

ЁЁЁЁРДдДЃКУзФкЭјЪ§ОнПт

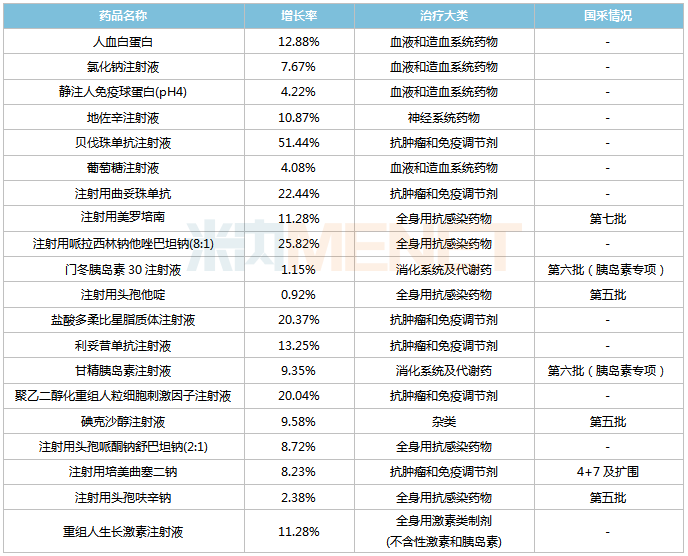

ЁЁЁЁФПЧАвбПЊеЙЕФСљХњЙњМвЛЏвЉМЏВЩЃЈВЛКЌвШЕКЫизЈЯюЃЉЙВФЩШыСЫ71ПюзЂЩфМСЃЈвдЭЈгУУћМЦЃЌХСТхХЕЫОЧэзЂЩфМСдкЕкЮхХњЁЂЕкЦпХњОљБЛФЩШыЃЉЃЌАќРЈуњЭаРпђзЂЩфМСЁЂАТУРРпђзЂЩфМСЁЂУРТоХрФЯзЂЩфМСЁЂЭЗцпЫћрЄзЂЩфМСЁЂЕтПЫЩГДМзЂЩфМСЁЂЭЗцппЛаСзЂЩфМСЁЂЖрЮїЫћШќзЂЩфМСЁЂвРДяРЗюзЂЩфМСЕШЖрИіСйДВДѓЦЗжжЁЃ

ЁЁЁЁСљХњЙњМвЛЏвЉМЏВЩЃЈВЛКЌвШЕКЫизЈЯюЃЉФЩШыЕФзЂЩфМСЪ§СПЃЈЕЅЮЛЃКИіЃЉ

ЁЁЁЁЧАЫФХњМЏВЩФЩШыЕФзЂЩфМСЦЗжжЪ§ВЛЪЧКмЖрЃЌЧвВПЗжЦЗжжНЕЗљВЛДѓЛђЪаГЁЩаЮДГЩЪьЃЌМЏВЩжДааКѓЯњЪлЖюВЛНЕЗДЩ§ЃЌЕЋДгЕкЮхХњМЏВЩПЊЪМЃЌФЩШыЕФзЂЩфМСЪ§СПБЌЗЂЪНдіМгЃЌЕкЦпХњМЏВЩЛљБОГжЦНЃЌдЄМЦ2022-2023ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫзЂЩфМСЕФЪаГЁНЋгРДЯДХЦЁЃ

ЁЁЁЁ600вкЪаГЁЛђЪмГхЛїЃП42ИізЂЩфМСБИеНЕкАЫХњМЏВЩ

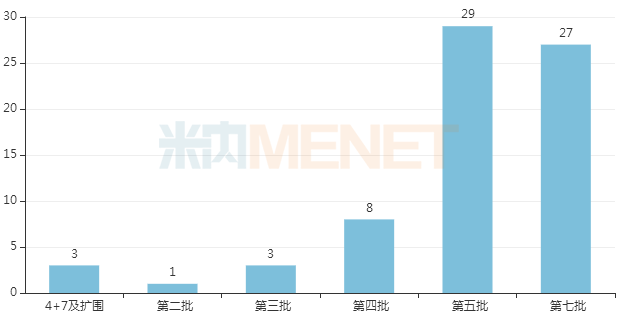

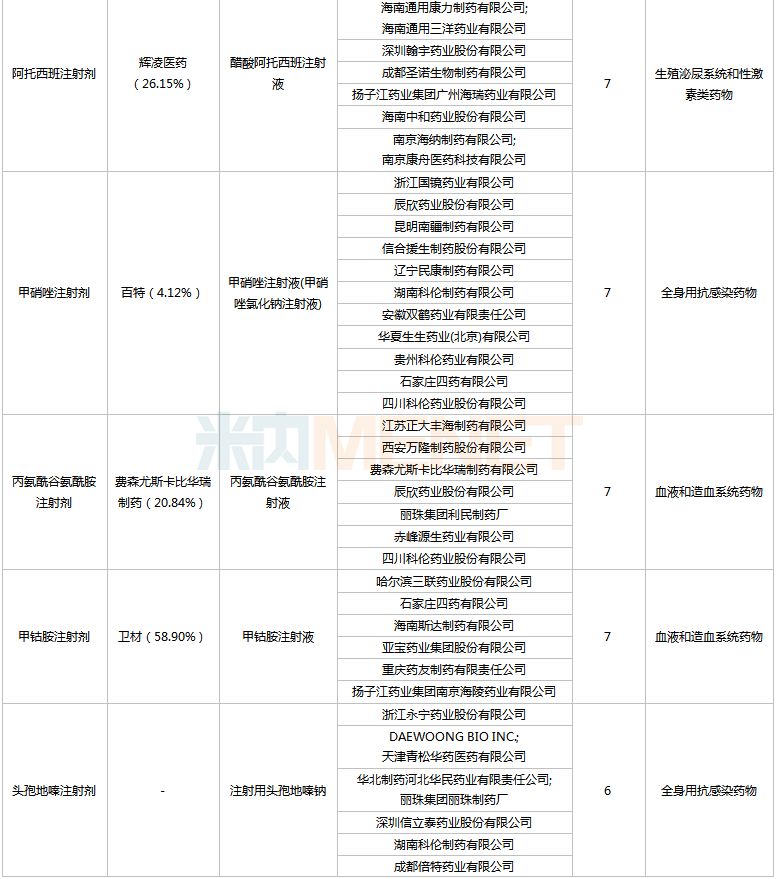

ЁЁЁЁдкЮДФЩШыЙњВЩЕФвбЙ§ЦРзЂЩфМСжаЃЌ42ИіЃЈвдЭЈгУУћМЦЃЉвбТњзу4МвЃЈ4МвЙ§ЦРЛђ3МвЙ§ЦР+1МвдбаЃЉМАвдЩЯЕФОКељЬѕМўЃЌЦфжа26ИіТњзу5МвМАвдЩЯЕФОКељЬѕМўЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌвбТњзуЬѕМўЕФвЉЦЗВЂВЛвЛЖЈЖМЛсФЩШыМЏВЩЃЌШчАБМзЛЗЫсзЂЩфМСЁЂпЛШћУззЂЩфМСЕШМБОШвЉЁЂЖЬШБвЉЃЌШнвзГіЯжЙЉгІВЛзуЕФЧщПіЃЛДЫЭтЃЌзЂЩфМСЕФВњФмЪмЕНЙЄвеЁЂЩшБИЕШЖржжвђЫигАЯьЃЌВПЗжзЂЩфМСЙ§ЦРЦѓвЕОљвдаТЗжРрЪгЭЌЙ§ЦРЕФЃЌЛЙУЛгаНјааЯњЪлЃЌжаБъКѓБЃЙЉбЙСІБШНЯДѓЃЌетЛђаэвВЪЧЙњВЩашвЊПМСПЕФвђЫиЁЃ

ЁЁЁЁДгвЉЦЗжЮСЦРрБ№ПДЃЌ42ИізЂЩфМСКИЧ9ИіжЮСЦДѓРрЃЌМЏжадкШЋЩэгУПЙИаШОвЉЮяЃЈ14ИіЦЗжжЃЉМАбЊвККЭдьбЊЯЕЭГвЉЮяЃЈ9ИіЦЗжжЃЉЁЃУзФкЭјЪ§ОнЯдЪОЃЌСНИіжЮСЦДѓРр2021ФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЕФЯњЪлЙцФЃОљГЌЙ§1500вкдЊЃЌЦфжаШЋЩэгУПЙИаШОвЉЮяЕФзЂЩфМСЯњЪлеМБШНгНќ80%ЃЌбЊвККЭдьбЊЯЕЭГвЉЮяЕФзЂЩфМСЯњЪлеМБШГЌЙ§80%ЁЃ

ЁЁЁЁДгЯњЪлЙцФЃПДЃЌ42ИізЂЩфМС2021ФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫКЯМЦЯњЪлЙцФЃГЌЙ§600вкдЊЃЌЦфжа20ИізЂЩфМСФъЯњГЌ10вкдЊЁЃ

ЁЁЁЁппРЮїСжЫћпђАЭЬЙзЂЩфМСвдГЌ80вкдЊСьХмЃЌФПЧАвбга4МвЦѓвЕЕФВњЦЗЙ§ЦРЃЛЭЗцпппЭЊЪцАЭЬЙзЂЩфМСНєНгЦфКѓЃЌЯњЪлЖюНгНќ70вкдЊЃЌФПЧАЙ§ЦРЦѓвЕЪ§вбДя7МвЁЃ

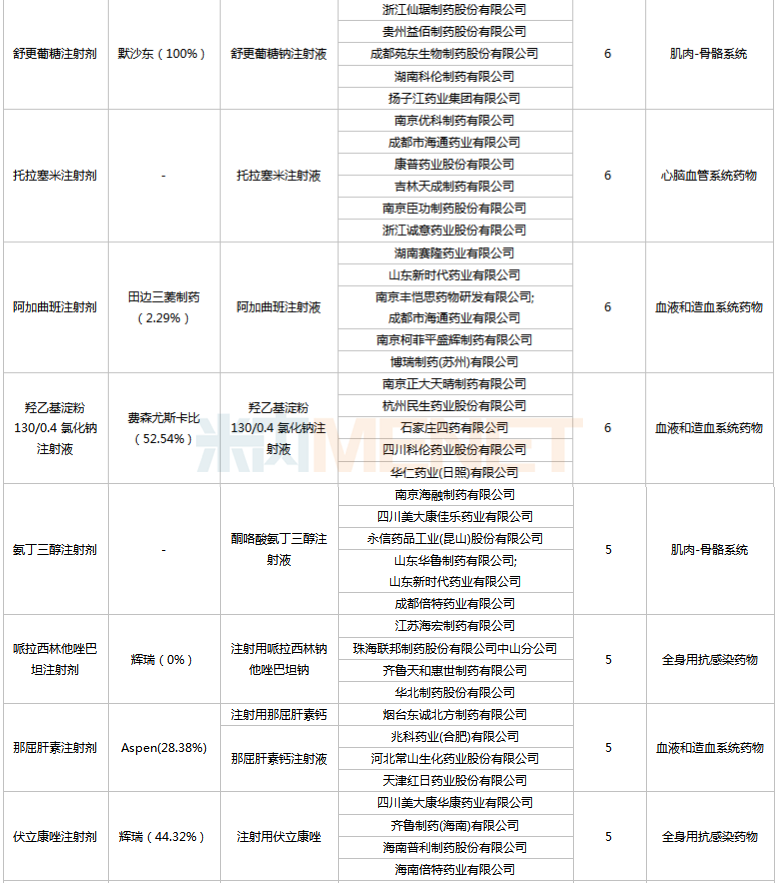

ЁЁЁЁднЮДФЩШыМЏВЩЧвТњзуЬѕМўЦѓвЕЪ§Дя4МвМАвдЩЯЕФзЂЩфМС

ЁЁРДдДЃКУзФкЭјЪ§ОнПт

ЁЁЁЁ8ИізЂЩфМСОКељМЄСвЃЌПЦТзЁЂБЖЬиЁЂбязгНЕШЮЊжїСІ

ЁЁЁЁЙ§ЦРзЂЩфМСДя5ИіМАвдЩЯЕФвЉЦѓЃЈвдМЏЭХМЦЃЉ

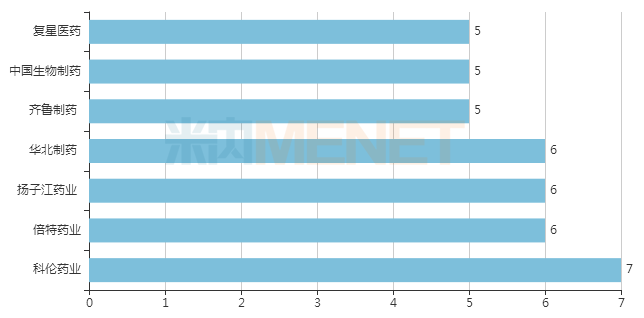

ЁЁЁЁДгЦѓвЕЧщПіПДЃЌЙњФквЉЦѓжаЃЌПЦТзвЉвЕЁЂБЖЬивЉвЕЁЂбязгНвЉвЕЁЂЛЊББжЦвЉЁЂЦыТГжЦвЉЁЂжаЙњЩњЮяжЦвЉЁЂИДаЧвНвЉЕШЦѓвЕЩцМАЕФзЂЩфМСЦЗжжЪ§ОљДя5ИіМАвдЩЯЃЛПчЙњЦѓвЕжаЃЌЛдШ№ЁЂШќХЕЗЦЁЂЬяБпШ§СтжЦвЉЕШОљгаЖрИізЂЩфМСдкСаЁЃ

ЁЁЁЁдкЙ§ЭљЕФСљХњЛЏвЉМЏВЩжаЃЌбязгНвЉвЕЁЂЦыТГжЦвЉЁЂПЦТзвЉвЕЁЂжаЙњЩњЮяжЦвЉЁЂБЖЬивЉвЕжабЁзЂЩфМСЦЗжжЪ§ЗжБ№ЮЊ23ИіЁЂ19ИіЁЂ16ИіЁЂ16ИіЁЂ10ИіЁЃ

ЁЁЁЁТњзуЬѕМўЦѓвЕЪ§Дя8МвМАвдЩЯЕФзЂЩфМС

ЁЁЁЁРДдДЃКУзФкЭјЪ§ОнПт

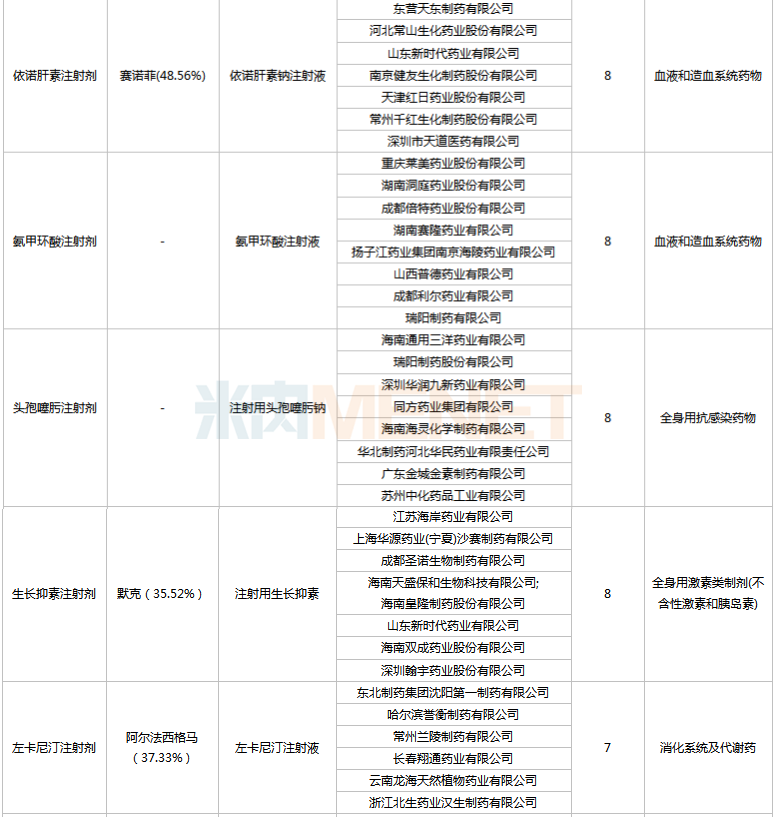

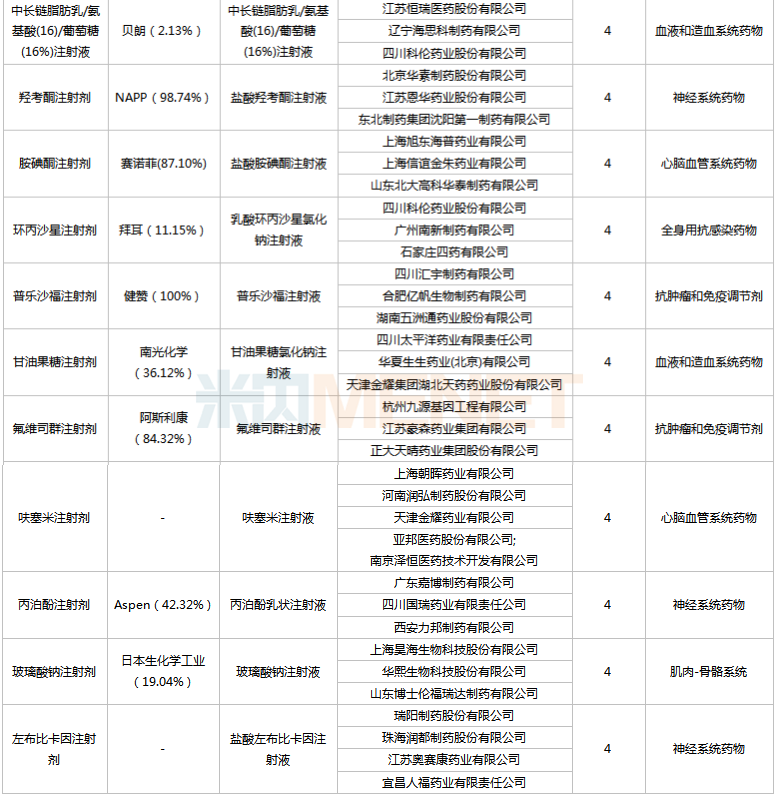

ЁЁЁЁДгОКељЧщПіПДЃЌЭЗцпЮїЖЁзЂЩфМСЁЂБћЮьЫсФЦзЂЩфМСЁЂАТЯѕпђзЂЩфМСЁЂЭЗцпппЭЊЪцАЭЬЙзЂЩфМСЁЂвРХЕИЮЫизЂЩфМСЁЂАБМзЛЗЫсзЂЩфМСЁЂЭЗцпрчыПзЂЩфМСЁЂЩњГЄвжЫизЂЩфМС8ИізЂЩфМСТњзуЬѕМўЦѓвЕЪ§Дя8МвМАвдЩЯЁЃ

ЁЁЁЁдк2021ФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЭЗцпРрзЂЩфМСTOP10ЭЈгУУћжаЃЌЭЗцпппЭЊЪцАЭЬЙвд14.43%ЕФЪаГЁЗнЖюХХдкЪзЮЛЃЌЭЗцпЮїЖЁвд4.70%ЕФЪаГЁЗнЖюХХЮЛЕкАЫЃЌЭЗцпрчыПвд3.92%ЕФЪаГЁЗнЖюХХЮЛЕкОХЁЃФПЧАзЂЩфгУЭЗцпЮїЖЁФЦЙ§ЦРЦѓвЕЪ§вбДя9МвЃЌзЂЩфгУЭЗцпппЭЊФЦЪцАЭЬЙФЦЁЂзЂЩфгУЭЗцпрчыПФЦЙ§ЦРЦѓвЕЪ§ОљДя7МвЁЃ

ЁЁЁЁдкПЙбЊЫЈзЂЩфМСTOP10ВњЦЗжаЃЌвРХЕИЮЫиФЦзЂЩфвКвд13.53%ЕФЪаГЁЗнЖюХХЮЛЕквЛЁЃДгИУВњЦЗГЇМвОКељИёОжПДЃЌдбаГЇМвШќХЕЗЦжїЕМЪаГЁЁЃЖЋгЊЬьЖЋжЦвЉЁЂКгББГЃЩНЩњЛЏвЉвЕЁЂЩНЖЋаТЪБДњвЉвЕЁЂФЯОЉНЁгбЩњЛЏжЦвЉЁЂЬьНђКьШевЉвЕЁЂГЃжнЧЇКьЩњЛЏжЦвЉЁЂЩюлкЪаЬьЕРвНвЉ7МвЦѓвЕЕФВњЦЗвбЙ§ЦРЁЃ

ЁЁЁЁзЪСЯРДдДЃКУзФкЭјЪ§ОнПтЁЂЙњМввЉМрОжЙйЭјЕШзЂЃКУзФкЭјЁЖжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫОКељИёОжЁЗЃЌЭГМЦЗЖЮЇЪЧЃКжаЙњГЧЪаЙЋСЂвНдКЁЂЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФвдМАЯчеђЮРЩњдКЃЌВЛКЌУёгЊвНдКЁЂЫНШЫеяЫљЁЂДхЮРЩњЪвЃЛЩЯЪіЯњЪлЖювдВњЦЗдкжеЖЫЕФЦНОљСуЪлМлМЦЫуЁЃЪ§ОнЭГМЦНижС9дТ19ШеЃЌШчгаЪшТЉЃЌЛЖгжИе§ЃЁ

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- зЂЩфМСвЛжТадЦРМлTOP10ЃКбязгНЁЂПЦТзЁЂЦыТГСьХм(2022-09-13)

- ЙњМввЉМрОжЃКаоЖЉєЧввЛљЕэЗлРрзЂЩфМСЫЕУїЪщ(2022-09-07)

- ЩТЮїВПЗжзЂЩфМСВњЦЗАќзАаХЯЂгыМлИёВЛЗћгаЙиЮЪЬт(2022-09-05)

- КгФЯШЗЖЈКўФЯПЦТзжЦвЉгаЯоЙЋЫОЮЊАТУРРпђзЂЩфМСЙ§ЖЩЦкЙЉгІЦѓвЕ(2022-08-05)

- ЕкЦпХњМЏВЩТфФЛЃКзЂЩфМСЦЗжжНќАй еМБШ47.54ЃЅ(2022-07-14)

- жавЉВФзЂЩфМСЪаГЁЮЎЫѕЃЌДѓРэвЉвЕвЕМЈГабЙЃЁ(2022-07-08)

- ЭЈЛЏЖЋБІЬєеНЛЊЖЋ ЧР$20вкНЕЬЧзЂЩфМСЙњВњЪзМв(2022-06-14)

- ЫФДЈЛугюУЭЙЅИпЖЫзЂЩфМС ЦеРжЩГИЃзЂЩфвКеЖЛёгЂЙњЪзЗТ(2022-06-09)

- ГхДЬЕкЦпХњМЏВЩЃЁНЫевЉЦѓШыОж9вкаФФдбЊЙмзЂЩфМС(2022-06-02)

- 10вкПЙбЊЫЈзЂЩфМСЃЁЩНЖЋвЉЦѓзЂЩфгУФЧЧќИЮЫиИЦЪзМвЙ§ЦР(2022-05-30)