ЩЯАыФъЩњЮяжЦвЉаавЕЭЖШкзЪе№ЕДжаЧАаа

ЁЁЁЁОЁЙмВЛЩйаТЮХаћГЦЩњЮяММЪѕШкзЪКЭНЛвзНЋНјШы“БљКгЪБДњ”ЃЌЕЋНёФъЩЯАыФъЕФШкзЪКЭНЛвзЪ§ОнБэУїЃЌЩњЮяММЪѕаавЕе§ДІдкЕїећЦкЁЃ

ЁЁЁЁдкаТЙкЗЮбзвпЧщдьГЩЕФШЋЧђОМУЖЏЕДЪБЦкЃЌЩњУќПЦбЇСьгђЕФШкзЪЮЊЭЖзЪепЬсЙЉСЫЗДжмЦкадЕФАВШЋИлЃЛЖјЩњЮяжЦвЉЙЩдквпЧщЦкМфЕФЧПОЂБэЯжЃЌЪЙИУаавЕДгЖдПЙОМУЯТааЕФНЧЖШРДПДОпгаОоДѓЕФЮќв§СІЁЃ

ЁЁЁЁЩњЮяММЪѕаавЕЕФЛљБОУцвРШЛЧПОЂЃЌЩњЮяММЪѕЙЋЫОЪЧШЫРрНЁПЕСьгђРЋВНЧАааЕФСьЭЗбђЃЌЭЌЪБжЦвЉЙЋЫОвВОКЯрдкЧАааЕРТЗЩЯБМзпЁЃШЛЖјЃЌвпЧщ“гре№”ШддкГжајЃЌПЩвддЄМћЖЬЦкФкаавЕНЋМЬајУцСйбЙСІЁЃ

ЁЁЁЁНЛвзЛиТф змЖюдіГЄ

ЁЁЁЁзмЬхЖјбдЃЌЩЯАыФъЩњЮяММЪѕаавЕНЛвзЃЈаэПЩЁЂКЯзїКЭКЯзЪОгЊЃЉЪ§СПЛиТфЕНаТЙкЗЮбзвпЧщЧАЕФЫЎЦНЃЌЕЋзмН№ЖюГЌЙ§Й§ШЅЫљгаФъЗнЁЃ

ЁЁЁЁ2021ФъЩЯАыФъЃЌШЮКЮвЛБЪНЛвзОљЮДДяЕН39вкУРдЊЃЌЕЋДЫРрНЛвздкНёФъЩЯАыФъЙВга4БЪЁЃДЫЭтЃЌОоЖюНЛвзЃЈУПБЪНЛвзЖюДя10вкУРдЊЛђвдЩЯЃЉЪ§СПбгајСЫзд2016ФъвдРДЕФдіГЄЧїЪЦЃЌНёФъЩЯАыФъга34БЪОоЖюНЛвзЃЈ2021ФъЩЯАыФъЮЊ30БЪЃЉЃЌзмН№ЖюДя629вкУРдЊЃЌеМЫљгаНЛвзЕФ67%ЁЃ

ЁЁЁЁетаЉНЛвзеыЖджзСібЇЁЂЩёОЭЫааадМВВЁЁЂУтвпКЭбзжЂЃЛЩцМАЖржжММЪѕЃЌАќРЈаЁЗжзгЁЂЯИАћСЦЗЈвдМАЕЅПЫТЁКЭЫЋЬивьадПЙЬхЁЃНёФъЩЯАыФъДяГЩЕФзюДѓШ§БЪНЛвзЮЊЃК

ЁЁЁЁ3дТЗнЃЌIGM BiosciencesгыШќХЕЗЦДяГЩКЯзїЃЌГтзЪ62вкУРдЊДДдьЁЂПЊЗЂЁЂЩњВњКЭЩЬвЕЛЏ3ИіжзСіАаЕуКЭ3ИіУтвпбЇ/бзжЂАаЕуЕФIgMПЙЬхМЄЖЏМСЃЛ

ЁЁЁЁ1дТЗнЃЌExscientiaгыШќХЕЗЦДяГЩКЯзїЃЌРћгУExscientiaЕФШЫЙЄжЧФмЃЈAIЃЉЧ§ЖЏЦНЬЈЃЌПЊЗЂЖрДя15жжаТЕФжзСібЇКЭУтвпбЇСьгђЕФаЁЗжзгКђбЁвЉЮяЃЌНЛвзН№ЖюДя53вкУРдЊЃЛ

ЁЁЁЁ5дТЗнЃЌEvotec SEаћВМбгГЄгыАйЪБУРЪЉЙѓБІдкОпгаИпМлжЕЕФАаЯђЕААзжЪНЕНтММЪѕЗНУцЕФКЯзїЃЌвдЗЂЯжВЂПЊЗЂНтОіЩёОЭЫааадМВВЁЕФаТВпТдЃЌКЯзїМлжЕДя50вкУРдЊЁЃ

ЁЁЁЁВЂЙКЛюЖЏДѓЗљЗХЛК

ЁЁЁЁгыДЫЭЌЪБЃЌЩњЮяММЪѕаавЕКЯВЂКЭЪеЙКЃЈM&AЃЉЛюЖЏДѓЗљЗХЛКЁЃ

ЁЁЁЁНёФъЩЯАыФъВЂЙКЛюЖЏЕФзмН№ЖюЮЊ244вкУРдЊЃЌДг2021ФъЩЯАыФъЕФ317вкУРдЊКЭ2020 ФъЩЯАыФъЕФ1196вкУРдЊНЕжСЖрФъРДЕФзюЕЭЫЎЦНЁЃВЂЙКЛюЖЏЕФЪ§СПвВДѓЗљЯТНЕЃЌДг2021ФъЩЯАыФъЕФ76Ц№КЭ2020ФъЩЯАыФъЕФ72Ц№НЕжСНёФъЩЯАыФъЕФ51Ц№ЁЃШЛЖјЃЌдкНёФъЩЯАыФъКЭ2021ФъЩЯАыФъЃЌМлжЕГЌЙ§10вкУРдЊЕФОоЖюВЂЙКЕФЪ§СПОљЮЊ8Ц№ЃЌЧвОоЖюВЂЙКЕФзмН№ЖювВЯрЕБЁЃ

ЁЁЁЁВЂЙКЗХЛКЕФдвђПЩФмЪЧаТаЫЩњЮяММЪѕЙЋЫОдкЦфЪажЕПЩФмБЛЕЭЙРЕФЧщПіЯТВЛдИБЛВЂЙКЃЌжЦвЉЙЋЫОвВВЛдИУАЯедкОМУаЮЪЦГфТњВЛШЗЖЈадЕФЪБЦкЭЖШыОозЪДгЪТЪеЙКЛюЖЏЁЃЕЋЪЧЃЌзЪдДЗсИЛЕФДѓаЭжЦвЉЙЋЫОШдгааЫШЄВЙГфВњЦЗЯпЃЌР§ШчЃЌЛдШ№ЙЋЫОвд62вкУРдЊЪеЙКЩњЮяжЦвЉЙЋЫОArena PharmaceuticalsЁЃ

ЁЁЁЁзмжЎЃЌНёФъЩЯАыФъЩњЮяММЪѕСьгђНЛвзСПУїЯдМѕЩйСЫЃЌШЛЖјЖдгкдкНЛвзжаФмЙЛАбЮежїЖЏШЈЕФЦѓвЕРДЫЕЃЌдкСйДВПЊЗЂдчЦкЛёШЁММЪѕЛђЙКШызЪВњЗЧГЃУїжЧЁЃ

ЁЁЁЁШкзЪНЕЫй змЖюбќеЖ

ЁЁЁЁдк2020ФъКЭ2021ФъДѓСПзЪБОгПШыКѓЃЌФПЧАЩњЮяММЪѕаавЕЕФЙЋФМКЭЫНФМШкзЪЫЎЦНвбЛжИДЕНСНФъАыЧАЃЌМДвпЧщЧАЕФЫЎЦНЁЃгЩгквпЧщ“гре№”ШддкГжајЃЌНќЦкЩњЮяММЪѕЙЋЫОЪзДЮЙЋПЊФМЙЩЃЈIPOЃЉЕФКщСївбж№НЅМѕЮЊфИфИЯИСїЃЌКѓајЗЂаавВГЪЗХЛКЧїЪЦЃЌЗДгГГіЙЋЫОЙРжЕвбДІгкНЯИпЫЎЦНЁЃ

ЁЁЁЁНёФъЩЯАыФъЕФШкзЪСПКЭН№ЖюдЖЕЭгкЙ§ШЅЮхФъЭЌЦкЕФЪ§СПКЭН№ЖюЃЌФММЏЕНЕФзмзЪН№НіЮЊ265вкУРдЊЃЌЪЧ2021ФъЩЯАыФъФММЏзмзЪН№ЕФ37%ЃЈ717вкУРдЊЃЉЃЌЪЧ2020ФъЩЯАыФъЕФ41%ЃЈ648вкУРдЊЃЉЃЛШкзЪЪ§ЮЊ503БЪЃЌЪЧ2021ФъЩЯАыФъЕФ56%ЃЈ895БЪЃЉКЭ 2020ФъЩЯАыФъЕФ65%ЃЈ777БЪЃЉЁЃ

ЁЁЁЁКѓајЗЂааСПКЭIPOОљГЪЯжзмЬхЯТНЕЧїЪЦ

ЁЁЁЁЩЯАыФъЃЌКѓајЗЂааКЭЪзДЮЙЋПЊФМЙЩЃЈIPOЃЉЪ§СПвВДІгкЙ§ШЅЮхФъРДЕФзюЕЭЫЎЦНЁЃ

ЁЁЁЁКѓајЗЂааСПЕјТфжС2016ФъвдРДЕФзюЕЭжЕЃЌНЛвзЪ§СПвВНЕжС2012ФъвдРДзюЕЭЃЛФММЏЕФ53вкУРдЊдЖЕЭгк2021ФъЩЯАыФъФММЏЕФ179вкУРдЊЃЛЗЂааЪ§СПвВДѓЗљЯТНЕЃЌЯрНЯ2021ЩЯАыФъЕФ172БЪЃЌ2022ФъЭЌЦкНі53БЪЁЃ

ЁЁЁЁгы2021ФъЩЯАыФъЯрБШЃЌНёФъЩЯАыФъЭЈЙ§IPOГяМЏЕФзЪН№змН№ЖюЯТНЕСЫ75%ЁЃ2021ФъЩЯАыФъЗЂаа76жЇIPOЃЌЙВГязЪ135вкУРдЊЃЛЖјНёФъЩЯАыФъНіЗЂаа21жЇЃЌЙВГязЪ34вкУРдЊЁЃ5дТЗнГЩЙІЩЯЪаЕФВЉЪПТзЃЈBausch+LombЃЉГЩЮЊНёФъЙцФЃзюДѓЕФIPOЃЌЪажЕЮЊ7.12вкУРдЊЁЃ

ЁЁЁЁЫНФМШкзЪШдШЛЧПОЂ

ЁЁЁЁдкЙЋФМШкзЪСПЯТНЕЕФЧїЪЦЯТЃЌЫНФМШкзЪвРШЛвЃвЃСьЯШЁЃШЛЖјЃЌНёФъЩЯАыФъФММЏЕФ118вкУРдЊНіЮЊ2021ФъЭЌЦк222вкУРдЊШкзЪЖюЕФвЛАыЃЌ257БЪЕФШкзЪСПЪЧ2016ФъвдРДЕФзюЕЭЫЎЦНЁЃ

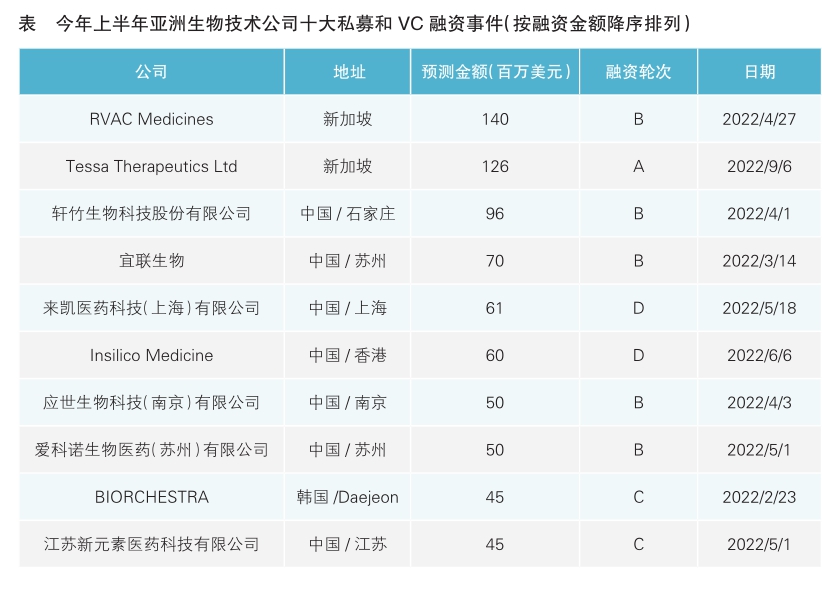

ЁЁЁЁНёФъзюДѓЕФШ§ТжЗчЯеЭЖзЪЃЈVCЃЉЗжБ№ЪЧTessera Therapeuticsгк4дТЗнФММЏЕФ3вкУРдЊCТжЭЖзЪЃЌEnavate Sciencesгк5дТЗнФММЏЕФ3вкУРдЊЃЌвдМАKriya Therapeuticsгк5дТЗнФММЏЕФ2.7вкУРдЊCТжЭЖзЪЁЃ

ЁЁЁЁУРЙњЩњЮяММЪѕЙЋЫОдкШЋЧђШкзЪЛюЖЏжаШдЖРеМїЁЭЗ

ЁЁЁЁBioWor l dЪ§ОнБэУїЃЌЩЯАыФъЃЌзмВПЮЛгкУРЙњЕФЩњЮяММЪѕЙЋЫОДгЫНШЫКЭVCГяМЏЕНДѓЖрЪ§зЪН№ЃЌеМШЋЧђГязЪзмЖюЕФНќ70%ЃЈ2021ФъЭЌЦкЮЊ67%ЃЉЁЃЦфжаЃЌзмВПЮЛгкУРЙњТэШјжюШћжнЕФЙЋЫОЭъГЩЕФГязЪЖюеМШЋЧђVCШкзЪзмЖюЕФ25.8%ЃЌЭЌБШТдгаЯТНЕЃЛОЩН№ЩНЭхЧјЕФЙЋЫОвд22.3%ЕФЗнЖюЛёЕУЕкЖўУћЁЃ

ЁЁЁЁЩЯАыФъЃЌзмВПЮЛгкгЂЙњЕФЙЋЫОЭъГЩЕФГязЪЖюеМШЋЧђГязЪзмЖюЕФБШР§ЯТЛЌжС7.7%ЃЌЖј2021ФъЩЯАыФъЕФеМБШЮЊ8.5%ЁЃЖЬЦкФкЃЌгЂЙњЙЋЫОШдЪЧШЋЧђЕкШ§ДѓГязЪМЏШКЃЌеМХЗжоЩњЮяММЪѕЙЋЫОГязЪзмЖюЕФ40%ЁЃ

ЁЁЁЁЩЯАыФъЃЌЮвЙњЩњЮяММЪѕЙЋЫОЭъГЩЕФVCКЭЫНФМШкзЪЖюеМШЋЧђГязЪзмЖюЕФБШР§ЮЊ5.6%ЁЃЦпМвжаЙњЙЋЫОНјШыСЫбЧжоГязЪЖюХХУћЧАЪЎЙЋЫОЕФааСаЃЈЯъМћЭМБэЃЉЁЃ

ЁЁЁЁжзСібЇКЭИпаТММЪѕЪмЙизЂ

ЁЁЁЁЕНФПЧАЮЊжЙЃЌНёФъЕФЩњЮяжЦвЉШкзЪКЭНЛвзвджзСібЇЮЊжїЃЌеМЫљгаНЛвзЕФ32.2%ЁЃ34БЪОоЖюНЛвзжаЃЌга18БЪНЛвззЈУХеыЖдЕФЪЧжзСіЪЪгІжЂЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌжзСібЇЪЧЩЯАыФъЕФЪзвЊЙизЂСьгђЃЌдк50БЪРћШѓзюЗсКёЕФНЛвзжаЃЌжзСібЇеМБШ22%ЁЃГ§жзСібЇЭтЃЌЦфЫћзюЪмЛЖгЕФСьгђАќРЈПЙЬхММЪѕЃЈ18%ЃЉЁЂAIКЭЛњЦїбЇЯАЃЈ8%ЃЉЁЂКБМћВЁЃЈ8%ЃЉЁЂЛљвђБрМЃЈ8%ЃЉКЭЕААзжЪНЕНтЃЈ8%ЃЉЕШЁЃ

ЁЁЁЁФЌЩГЖЋЪЧЩЯАыФъзюЛюдОЕФНЛвзЩЬЃЌВЮгыСЫ19БЪНЛвзЃЌзмМлжЕИпДя47вкУРдЊЁЃАйЪБУРЪЉЙѓБІдкЩЯАыФъЧЉЖЉСЫ11БЪНЛвзЃЌПЩФмГЩЮЊзюДѓЕФТђМвЃЌжЇГіИпДя157вкУРдЊЁЃШќХЕЗЦКЭРёРДдкЩЯАыФъЕФНЛвзвВЪЎЗжЛюдОЃЌЫЋЗНИїЧЉЖЉСЫ16БЪНЛвзЁЃдкЙЋВМВЦЮёЯИНкЕФ8БЪНЛвзжаЃЌШќХЕЗЦвбЭЖШызмЖю151вкУРдЊЃЌдЄМЦЛёвц14вкУРдЊЁЃРёРДЙЋЫОгаЭћЭЖзЪ42вкУРдЊЃЌдЄМЦДгвбЧЉЖЉВЦЮёЬѕПюЕФ7БЪНЛвзжаЛёвц4вкУРдЊЁЃЕТЙњЩњЮяММЪѕЙЋЫОSEЕФНЛвзЖюЮЛОгЕкШ§ЃЌДя65вкУРдЊЁЃ

ЁЁЁЁНЛвззмЖюЕФЮШНЁдіГЄЃЌБэУїДѓаЭжЦвЉЙЋЫОШдгааЫШЄЙКТђШчЕААзНЕНтЁЂRNAММЪѕвдМАЯИАћгыЛљвђжЮСЦЕШЦНЬЈММЪѕЁЃдкНёФъЧА10ИіАыдТДДМЭТМЕФ10вкУРдЊвдЩЯЕФНЛвзжаЃЌвЛаЉЙцФЃзюДѓЕФНЛвзЪЧеыЖдRNAЕШаТаЫММЪѕЕФЃЌЦфжавЛаЉПЩФмДјРДжЮСЦаЇЙћЕФИяУќадЭЛЦЦЁЃвђДЫЃЌетаЉНЛвзИќзХблгкЮДРДФмЖвЯжЖрЩйГаХЕЁЃ

ЁЁЁЁЯТАыФъНЋГЪЯжСљДѓЧїЪЦ

ЁЁЁЁНјШыЯТАыФъжЎКѓЃЌЩњЮяММЪѕаавЕвЛаЉУїЯдЕФЧїЪЦе§дкЯдЯжЃК

ЁЁЁЁжЦвЉЙЋЫОШддкбАевЙиМќММЪѕ

ЁЁЁЁЛёЕУЯИАћКЭЛљвђСЦЗЈЁЂCRISPRММЪѕЁЂAIКЭMLЁЂRNAСЦЗЈвдМАADCКЭЫЋЬивьадЕШММЪѕЦНЬЈЕФжЇГжЖдгкШЗБЃжЦвЉЙЋЫОЕФГЄЦкЩњДцжСЙиживЊЃЌгШЦфЪЧдкаэЖрЙЋЫОУцСйзЈРћаќбТЕФЧщПіЯТЁЃЫцзХжЦвЉЙЋЫОе§дкЖдетаЉЦНЬЈЛђДІгкСйДВПЊЗЂдчЦкЕФЧБСІзЪВњНјааВМОжЃЌаЕїТђТєЫЋЗНЕФЙРжЕКЭдЄЦкЃЌвдМАШЗЖЈПЦбЇадКЭСйДВзПдНадОлМЏЕФШШЕуЃЌНЋЪЧBD&LЃЈвЕЮёЗЂеЙКЭаэПЩЃЉЭХЖгУцСйЕФЬєеНЁЃ

ЁЁЁЁЩњЮяММЪѕЙЋЫОФМзЪИќРЇФбЕЋВЂЗЧВЛПЩФм

ЁЁЁЁаТаЫЩњЮяММЪѕЙЋЫОНЋМЬајЛёЕУзЪН№ЃЌетЕУвцгкРЖГяЙЩЭЖзЪепЮЊаТЛљН№ГяМЏЕФДѓСПзЪН№ЁЃетаЉЙЋЫОашвЊЧхГўЕиСЫНтЦфзЪВњЕФМлжЕМАЦфЖджЮСЦКЭОКељИёОжЕФЧБдкгАЯьЁЃ

ЁЁЁЁДѓаЭжЦвЉЙЋЫО“ВЙЧП”аЭЪеЙК

ЁЁЁЁЫфШЛВЂЙКЛюЖЏвЛжБДІгкЕЭУдзДЬЌЃЌЕЋЯёАйЪБУРЪЉЙѓБІКЭШќХЕЗЦетбљЕФДѓаЭЙЋЫОШддкЭЈЙ§ЕЅвЛзЪВњНЛвзРДдіЧПздЩэЪЕСІЁЃдкетаЉЗЧГЃдчЦкЧвФбвдЙРМлЕФзЪВњжаЃЌбАевеце§гаЪЕСІЕФЭЖзЪЖдЯѓШчДѓКЃРЬеыЃЌЕЋШДКмЙиМќЁЃ

ЁЁЁЁЭЖзЪепаЫШЄМѕШѕЕЋШддкбАевЛњЛс

ЁЁЁЁОЁЙм2020ФъКЭ2021ФъЕФЪаГЁХнФПЩФмвбОЯћЭЫЃЌЕЋДгГЄдЖРДПДЃЌОпгаеНТдблЙтЕФЭЖзЪепЖдЩњУќПЦбЇШдгаХЈКёаЫШЄЁЃ

ЁЁЁЁжиЪгжЊЪЖВњШЈЗЈТЩЮЪЬт

ЁЁЁЁУРЙњЩЯбнСЫГЄДяЪЎФъЕФЛљвђБрМзЈРћжЎељЁЃЮДРДЃЌдчЦкНзЖЮВњЦЗНЛвзЕФМЄдіНЋвЊЧѓТЩЪІЪТЮёЫљзіжЊЪЖВњШЈЕШЗНУцЕФОЁжАЕїВщЃЌвдШЗБЃдкЮЊТђЗНКЭТєЗНЬсЙЉзЩбЏЪБЙРжЕвЛжТЁЃ

ЁЁЁЁУРЙњвдЭтЕФЩњЮяММЪѕЙЋЫОШевцЧПДѓ

ЁЁЁЁОЁЙмУРЙњЕФЭхЧјЁЂТэШјжюШћжнКЭНЃЧХЕиЧјШдШЛЪЧШЋЧђзюживЊЕФЩњЮяММЪѕжааФЃЌЕЋгЂЙњЁЂУРЙњЪЅЕибЧИчКЭжаЙњЕФЩњЮяММЪѕжааФе§дкбИЫйЗЂеЙЃЌаТМгЦТЁЂШ№ЪПКЭЕЄТѓвВгЕгаЗЂДяЕФЩњЮяММЪѕжааФЁЃЃЈБОЮФИљОнПЦюЃЮЈАВЁЖЩњЮяжЦвЉаавЕНЛвзИХРРЃК2022ФъЩЯАыФъЁЗБЈИцећРэЃЉ

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- CytivaгкЕкЮхНьНјВЉЛсаћВМдізЪ6000ЭђдЊДђдьжаЙњПЦДДжааФЃЌМгЫйЩњЮяжЦвЉИпжЪСПЗЂеЙ(2022-11-05)

- ЙкПЦЩњЮя&MBLСЊгЊЦѓвЕГЩСЂЃЌЮЊШеБОЩњЮяжЦвЉЦѓвЕЬсЙЉЗўЮё(2022-09-28)

- ЖХАюЙЋЫОдкУРаТНЈЩњЮяжЦвЉЙмТЗЩњВњЛљЕие§ЪННвФЛ(2022-08-01)

- ЩњЮяжЦвЉзАБИКФВФВњвЕгРДЭЖзЪаТЛњгі(2022-07-18)

- ББОЉжЧЗЩТЬжёЩњЮяжЦвЉгаЯоЙЋЫО ЗЧУтвпЙцЛЎвпУчЙвЭјВњЦЗзЪжЪБфИќаХЯЂ(2022-06-30)

- ББОЉжЧЗЩТЬжёЩњЮяжЦвЉгаЯоЙЋЫО ЗЧУтвпЙцЛЎвпУчЙвЭјВњЦЗзЪжЪБфИќаХЯЂ(2022-06-27)

- дЗЖЋЩњЮяжЦвЉЪцИќЦЯЬЧФЦзЂЩфвКЛёХњ(2022-06-22)

- ЖХАюЙЋЫОдкУРаТНЈЕФЩњЮяжЦвЉЙмТЗЩњВњЛљЕие§ЪНПЊвЕ(2022-06-06)

- 2021ФъЩњЮяжЦвЉВЂЙКЕјжСБљЕуЃПжааЁвЉЦѓВЂЙКЛђНЋЩЯЩ§(2022-02-16)

- ЙЩМлЬјЫЎ баЗЂЩеЧЎ 2021ФъЩњЮяжЦвЉЦѓвЕМсШЭЧАаа(2022-02-07)