ЮќШыМСвЛжТадЦРМлЁАШ§ЭѕГЦАдЁБЃЌБЖЬиЁЂШЪКЯвцПЕГіШІЃЁ

ЁЁЁЁ2дТ7ШеNMPAЙйЭјЯћЯЂЃЌдйга4ПюЮќШыМСАДаТЗжРрЛёХњВЂЪгЭЌЙ§ЦРЃЌЙњВњЮќШыМСе§МгЫйЬцДњдбаЁЃУзФкЭјЪ§ОнЯдЪОЃЌНижС2023Фъ2дТ10ШеЃЌЭЈЙ§вЛжТадЦРМлЕФЮќШыМСга67ПюЃЈАДВњЦЗУћ+ЦѓвЕЭГМЦЃЉЃЌНЁПЕдЊЁЂБЖЬивЉвЕЁЂШЪКЯвцПЕВЂСаЕквЛЁЃЙњВЩвбФЩШы5ИіЮќШыМСВњЦЗЃЌжаБъЦѓвЕКЯМЦЪаГЁЗнЖюПьЫйЩЯЩ§ЃЛБЖЬивЉвЕЛїАмGSKЃЌГЩЮЊЮќШыгУСђЫсЩГЖЁАЗДМШмвКЕФСьОќЦѓвЕЁЃЮќШыМСTOP10ЦЗжжга4ИіднЮДгаВњЦЗЙ§ЦРЃЌЙњФквЉЦѓШдгаЗЂСІЕФПеМфЁЃ

ЁЁЁЁЙ§ЦРАё“Ш§зуЖІСЂ”ЃЌСНДѓГЉЯњВњЦЗШШЖШзюИп

ЁЁЁЁФПЧАЃЌЭЈЙ§вЛжТадЦРМлЕФЮќШыМСга67ПюЃЈАДВњЦЗУћ+ЦѓвЕЭГМЦЃЉЃЌОљАДаТЗжРрЪгЭЌЙ§ЦРЃЌЙњВњЮќШыМСЭЈЙ§ИпЫЎЦНЗТжЦж№ВНЧРеМЪаГЁЃЌДђЦЦНјПкЦЗХЦАдЦСЕФОжУцЃЌВЂж№ВНГЩЮЊЪаГЁжїСІЁЃ

ЁЁЁЁЭМ1ЃКНижСФПЧАЙ§ЦРЮќШыМСдк3ИівдЩЯЕФМЏЭХ

ЁЁЁЁРДдДЃКУзФкЭјвЛжТадЦРМлНјЖШЪ§ОнПт

ЁЁЁЁНЁПЕдЊвЉвЕФПЧАЪЧЙњФкЮќШыМССњЭЗЦѓвЕЃЌвбЙ§ЦРЕФЮќШыМСОљЮЊКєЮќЯЕЭГгУвЉЁЃМЏЭХЪзИіЙ§ЦРЕФЮќШыМСЪЧ2019Фъ4дТЛёХњЕФЮќШыгУИДЗНвьБћЭафхяЇШмвКЃЌЭЌФъ9дТбЮЫсзѓЩГЖЁАЗДМЮэЛЏЮќШыШмвКЛёХњВЂЪгЭЌЙ§ЦРЃЛ2020ФъЮќШыгУВМЕиФЮЕТЛьаќвККЭЮќШыгУвьБћЭафхяЇШмвКЛёХњВЂЪгЭЌЙ§ЦРЃЛ2022ФъСђЫсЬиВМЫћСжЮэЛЏЮќШыгУШмвККЭЮќШыгУввѕЃАыызАБЫсШмвКЛёХњВЂЪгЭЌЙ§ЦРЁЃ

ЁЁЁЁГЩЖМБЖЬивЉвЕЗмСІзЗИЯЃЌФПЧАвбЙ§ЦРЕФЮќШыМСвВга6ИіЃЌОљЮЊКєЮќЯЕЭГгУвЉЁЃМЏЭХЪзИіЙ§ЦРЕФЮќШыМСЪЧ2020Фъ11дТЛёХњЕФЮќШыгУСђЫсЩГЖЁАЗДМШмвКЃЌЭЌдТЮќШыгУвьБћЭафхяЇШмвКвВЛёХњВЂЪгЭЌЙ§ЦРЃЛ2021ФъЮќШыгУИДЗНвьБћЭафхяЇШмвККЭЮќШыгУВМЕиФЮЕТЛьаќвКЛёХњВЂЪгЭЌЙ§ЦРЃЛ2022ФъбЮЫсзѓЩГЖЁАЗДМЮэЛЏЮќШыШмвККЭСђЫсЬиВМЫћСжЮэЛЏЮќШыгУШмвКЛёХњВЂЪгЭЌЙ§ЦРЁЃ

ЁЁЁЁШЪКЯвцПЕЕФЪЕСІвВВЛШнаЁъяЃЌМЏЭХЪзИіЙ§ЦРЕФЮќШыМСЪЧ2020Фъ2дТЛёХњЕФЮќШыгУСђЫсЩГЖЁАЗДМШмвКЃЌЭЌФъ11дТСђЫсЬиВМЫћСжЮэЛЏЮќШыгУШмвКЛёХњВЂЪгЭЌЙ§ЦРЃЛ2021ФъЮќШыгУвьБћЭафхяЇШмвККЭЮќШыгУИДЗНвьБћЭафхяЇШмвКЛёХњВЂЪгЭЌЙ§ЦРЃЛ2022ФъЮќШыгУввѕЃАыызАБЫсШмвКЛёХњВЂЪгЭЌЙ§ЦРЁЃ2023Фъ2дТ7ШеЃЌNMPAЗЂВМзюаТвЉЦЗЛёХњаХЯЂЃЌШЪКЯвцПЕЕФбЮЫсзѓЩГЖЁАЗДМЮэЛЏЮќШыШмвКЛёХњВЂЪгЭЌЙ§ЦРЁЃФПЧАЃЌШЪКЯвцПЕвбГЩЙІгыНЁПЕдЊЁЂБЖЬивЉвЕВЂМчСьХмЁЃ

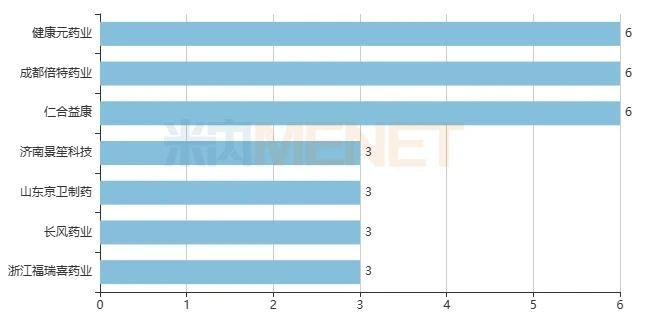

ЁЁЁЁБэ1ЃКФПЧАвбгаЦѓвЕЙ§ЦРЕФЮќШыМСВњЦЗЧщПі

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЩъБЈНјЖШЃЈMEDЃЉЪ§ОнПт

ЁЁЁЁФПЧАвбгаЦѓвЕЙ§ЦРЕФЮќШыМСЩцМА14ИіВњЦЗЃЌКєЮќЯЕЭГгУвЉеМ11ИіЃЌЩёОЯЕЭГвЉЮяеМ2ИіЃЌдгРреМ1ИіЁЃ

ЁЁЁЁЮќШыгУвьБћЭафхяЇШмвККЭЮќШыгУСђЫсЩГЖЁАЗДМШмвКЙ§ЦРШШЖШзюИпЃЌОљга10МвЦѓвЕЙ§ЦРЁЃ

ЁЁЁЁЮќШыгУвьБћЭафхяЇШмвКЪЧвЛжжжЇЦјЙмРЉеХМСЃЌПЩгыЮќШыадβ-ЪмЬхМЄЖЏМСКЯгУгкжЮСЦМБадЛђТ§адЯјДв§Ц№ЕФПЩФцадЦјЕРзшШћЁЃ2021ФъдкжаЙњГЧЪаЙЋСЂвНдКЁЂЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФМАЯчеђЮРЩњдКЃЈМђГЦжаЙњЙЋСЂвНСЦЛњЙЙЃЉжеЖЫЃЌЮќШыгУвьБћЭафхяЇШмвКЕФЯњЪлЖюГЌЙ§8вкдЊЃЌ2022ЩЯАыФъИУВњЦЗдкКєЮќЯЕЭГгУвЉЮќШыВњЦЗХХУћTOP11ЁЃ

ЁЁЁЁЮќШыгУСђЫсЩГЖЁАЗДМШмвКжївЊгУгкЖдДЋЭГжЮСЦЗНЗЈЮоаЇЕФТ§аджЇЦјЙмОЗТЮЕФжЮСЦМАбЯжиЕФМБадЯјДЗЂзїЕФжЮСЦЁЃ2021ФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЃЌЮќШыгУСђЫсЩГЖЁАЗДМШмвКЕФЯњЪлЖюГЌЙ§2вкдЊЃЌ2022ЩЯАыФъИУВњЦЗдкКєЮќЯЕЭГгУвЉЮќШыВњЦЗХХУћTOP16ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЮќШыгУТШДзМзЕЈМюКЭЕЊ?ЫЙЭЁЗњЬцПЈЫЩБЧХчЮэМСЪЧ2022ФъЛёХњЕФЙњВњаТЦЗЃЌФПЧАЮДгаНјПкЦЗХЦгыЦфОКељЃЌПЩМћЫцзХЙњФкбаЗЂММЪѕГжајЬсЩ§ЃЌЙњВњЮќШыМСе§Дг“ИњзХЗТ”ТѕЯђ“СьЯШЗТ”ЕФаТНзЖЮЁЃ

ЁЁЁЁБЖЬивЉвЕГЩЙњВЩ“БъЭѕ”ЃЌГЌ20вкВњЦЗСєД§ЕкОХХњЙњВЩЃП

ЁЁЁЁдквЛжТадЦРМлКЭЙњМвМЏВЩЕФЭЦЖЏЯТЃЌЙњВњЮќШыМСЕУЕНСЫПьЫйЬсЩ§ЕФЛњЛсЁЃЕкЫФХњЁЂЕкЮхХњЁЂЕкЦпХњЙњВЩКЯЙВФЩШы5ИіЮќШыМСВњЦЗЃЌжаБъЦѓвЕОљЮЊЙњФквЉЦѓЁЃ

ЁЁЁЁНќШеЃЌЕкАЫХњЙњВЩФПТМСїГіЃЌБОДЮднВЛЩцМАЮќШыМСЃЌЕЋбЮЫсзѓЩГЖЁАЗДМЮэЛЏЮќШыШмвКЁЂЮќШыгУввѕЃАыызАБЫсШмвКЁЂЮќШыгУбЮЫсАБфхЫїШмвКвдМАЮќШыгУЦпЗњЭщ4ИіВњЦЗФПЧАвбЙ§ЦРЦѓвЕЪ§СПдк4МввдЩЯЃЌгаЭћГЩЮЊЕкОХХњЙњВЩЕФДѓШШЦЗжжЁЃ

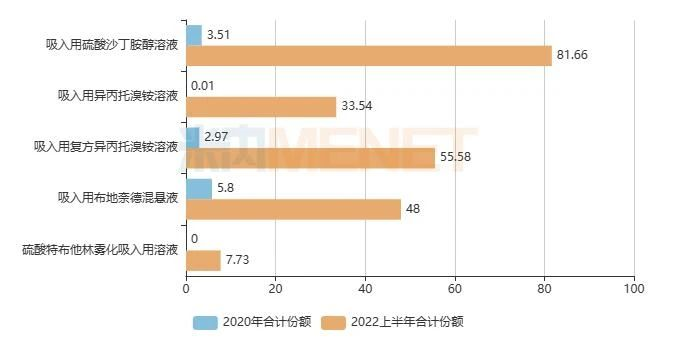

ЁЁЁЁЭМ2ЃКЙњВЩЮќШыМСжаБъЦѓвЕЕФКЯМЦЪаГЁЗнЖюБфЛЏЧщПіЃЈЕЅЮЛЃК%ЃЉ

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЙЋСЂвНСЦЛњЙЙвЉЦЗжеЖЫОКељИёОж

ЁЁЁЁЮќШыгУСђЫсЩГЖЁАЗДМШмвКЮЊЕкЫФХњЙњВЩФЩШыЕФЮќШыМСЃЌдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЃЌ4МвжаБъЦѓвЕЕФКЯМЦЪаГЁЗнЖюДг2020ФъЕФ3.51%еЧжС2022ЩЯАыФъЕФ81.66%ЃЌГЩЖМБЖЬивЉвЕвдГЌЙ§28%ЕФЪаГЁЗнЖюГЩЮЊИУВњЦЗЕФСьОќЦѓвЕЃЌGSKЕФЪаГЁЗнЖюдк2022ЩЯАыФъЕјжС18.16%ЁЃ

ЁЁЁЁЕкЮхХњЙњВЩФЩШыСЫЮќШыгУвьБћЭафхяЇШмвКЁЂЮќШыгУИДЗНвьБћЭафхяЇШмвКвдМАЮќШыгУВМЕиФЮЕТЛьаќвКЁЃЮќШыгУвьБћЭафхяЇШмвК4МвжаБъЦѓвЕЕФКЯМЦЪаГЁЗнЖюДг2020ФъЕФ0.01%еЧжС2022ЩЯАыФъЕФ33.54%ЃЌЮќШыгУИДЗНвьБћЭафхяЇШмвК4МвжаБъЦѓвЕЕФКЯМЦЪаГЁЗнЖюДг2020ФъЕФ2.97%еЧжС2022ЩЯАыФъЕФ55.58%ЃЌЮќШыгУВМЕиФЮЕТЛьаќвК4МвжаБъЦѓвЕЕФКЯМЦЪаГЁЗнЖюДг2020ФъЕФ5.80%еЧжС2022ЩЯАыФъЕФ48.00%ЃЌЩЯЪі3ИіЮќШыМСФПЧАШдШЛЪЧНјПкВњЦЗСьОќЪаГЁЃЌЙњВњЬцДњдбаЕФПеМфвРШЛНЯДѓЁЃ

ЁЁЁЁЕкЦпХњЙњВЩдк2022ФъЫФМОЖШТфЕижДааЃЌСђЫсЬиВМЫћСжЮэЛЏЮќШыгУШмвКжаБъЦѓвЕДя5МвЁЃ2022ЩЯАыФъШЪКЯвцПЕКЭЫежнКыЩвЉвЕКЯМЦЗнЖюдк7%зѓгвЃЌЖјГЩЖМБЖЬивЉвЕЁЂНЁПЕдЊвЉвЕЁЂФЯОЉКуЕРвНвЉЕФВњЦЗдк2022ФъЛёХњЃЌднЮДдкЪаГЁЗХСПЃЌД§ЙњВЩТфЕижДааЃЌжаБъЦѓвЕЛђНЋгРДаТвЛВЈеЧГБЁЃ

ЁЁЁЁБэ2ЃКЮќШыМСЙњВЩжаБъМЏЭХЧщПі

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЩЯЪавЉЦЗЃЈMIDЃЉЪ§ОнПт

ЁЁЁЁГЩЖМБЖЬивЉвЕЗЧГЃжиЪгЮќШыМСЪаГЁЃЌЕкЫФХњЁЂЕкЮхХњЁЂЕкЦпХњЙњВЩКЯМЦжаБъСЫ5ИіВњЦЗЃЌГЩЮЊЮќШыМСЙњВЩжаБъДѓЛЇЁЃНЁПЕдЊвЉвЕКЭШЪКЯвцПЕЕФжаБъВњЦЗЪ§СПОљЮЊ4ИіЃЌЫежнКыЩвЉвЕКЭеуНИЃШ№ЯВвЉвЕИїга2ИіВњЦЗжаБъЁЃ

ЁЁЁЁЭМ3ЃКЮќШыгУввѕЃАыызАБЫсШмвКЕФЯњЪлЧщПіЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЙЋСЂвНСЦЛњЙЙвЉЦЗжеЖЫОКељИёОж

ЁЁЁЁЮќШыгУввѕЃАыызАБЫсШмвКЪЪгУгкжЮСЦХЈГэеГвКЗжУкЮяЙ§ЖрЕФКєЮќЕРМВВЁЃЌШчМБаджЇЦјЙмбзЁЂТ§аджЇЦјЙмбзМАЦфВЁЧщЖёЛЏепЁЂЗЮЦјжзЁЂеГГэЮязшШћжЂвдМАжЇЦјЙмРЉеХжЂЁЃдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЃЌИУВњЦЗЕФЯњЪлЖюдк2020ФъДяЕН13вкдЊЃЌ2021ФъЭЛЦЦ20вкдЊЃЌ2022ЩЯАыФъвВФУЯТСЫ11вкдЊЕФКУГЩМЈЁЃФПЧАИУВњЦЗгЩдбаЦѓвЕдоАюСьОќЃЌШЪКЯвцПЕЁЂЦеТхвЉвЕЁЂЮтжавНвЉЁЂПЕдЕвЉвЕЁЂИЃАВвЉвЕЁЂНЁПЕдЊвЉвЕОљдк2022ФъАДаТЗжРрЛёХњЪгЭЌЙ§ЦРЁЃШєЕкОХХњЙњВЩФЩШыИУВњЦЗЃЌНЋгРДаТвЛТжМлИёМЄеНЁЃ

ЁЁЁЁЮќШыМСTOP10ЦЗжжЯДХЦЃЌ4ИіГЉЯњЦЗжжЪзМвЙ§ЦРЦѓвЕСюШЫЦкД§

ЁЁЁЁжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЮќШыМСЕФЪаГЁЙцФЃдк2018ФъДяЕН200вкдЊвдЩЯЃЌ2020ФъЙњВЩНЕМлЕўМгвпЧщгАЯьЪаГЁЙцФЃЕјЦЦ200вкдЊЃЌ2021ФъжЙЕјЩЯеЧжС250вкдЊЃЌ2022ЩЯАыФъвВГЌЙ§110вкдЊЁЃ

ЁЁЁЁБэ3ЃК2022ЩЯАыФъЮќШыМСTOP10ЦЗжжЧщПі

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЙЋСЂвНСЦЛњЙЙвЉЦЗжеЖЫОКељИёОж

ЁЁЁЁ2022ЩЯАыФъжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЮќШыМСTOP4ЦЗжжЕФЯњЪлЖюОљГЌЙ§10вкдЊЃЌХХУћгы2021ФъЯрБШУЛгаЗЂЩњБфЛЏЁЃЬиВМЫћСжЩЯЩ§3ИіЮЛДЮЃЌ2022ЩЯАыФъХХУћTOP5ЁЃБЖТШУзЫЩвВЩЯЩ§СЫ3ИіЮЛДЮЃЌЪзДЮНјШыTOP10ЦЗжжУћЕЅЁЃ

ЁЁЁЁФПЧАЃЌВМЕиФЮЕТИЃФЊЬиТоЁЂЩГУРЬиТоЬцПЈЫЩЁЂрчЭафхяЇКЭБЖТШУзЫЩднЮДгаВњЦЗЭЈЙ§вЛжТадЦРМлЃЌЙњФквЉЦѓПЩжиЕуЙизЂЁЃ

ЁЁЁЁВМЕиФЮЕТИЃФЊЬиТоФПЧАНігаАЂЫЙРћПЕЕФВМЕиФЮЕТИЃФЊЬиТоЮќШыЗлЮэМСЃЈЂёЃЉКЭВМЕиФЮЕТИЃФЊЬиТоЮќШыЗлЮэМСЃЈЂђЃЉЛёХњНјПкЃЌЮДЙ§ЙњВњЗТжЦвЉЛёХњЩЯЪаЁЃГЩЖМБЖЬивЉвЕЦьЯТЫФДЈЦеШёЬивНвЉПЦММгк2017Фъ12дТЬсНЛСЫЕФВМЕиФЮЕТИЃФЊЬиТоЮќШыЦјЮэМСЕФ3РрЗТжЦЩЯЪаЩъЧыЃЌЫцКѓЛёХњСйДВЃЌзюаТНзЖЮЮЊIIIЦкСйДВНјаажаЃЌЪЧФПЧАИУЦЗжжНјЖШзюПьЕФЦѓвЕЁЃ

ЁЁЁЁЩГУРЬиТоЬцПЈЫЩФПЧАНігаGSKЕФЩГУРЬиТоЬцПЈЫЩЮќШыЗлЮэМСКЭЩГУРЬиТоЬцПЈЫЩЮќШыЦјЮэМСЛёХњНјПкЃЌЮДЙ§ЙњВњЗТжЦвЉЛёХњЩЯЪаЁЃдчЧАвбга8МвЦѓвЕЬсНЛ4РрЗТжЦЩЯЪаЩъЧыЃЌзюже4МвЦѓвЕЛёХњСйДВЃЌЫуЩЯСйДВЩъЧыЛёХњЕФЦѓвЕЃЌФПЧАИУЦЗжжЙВга8МвЙњФквЉЦѓЛёЕУСйДВХњМўЁЃНЁПЕдЊвЉвЕЁЂКуШ№вНвЉЁЂе§ДѓЬьЧчвЉвЕМЏЭХЕФIIIЦкСйДВ/ЩњЮяЕШаЇадЪдбщвбЭъГЩЃЌПЩвддЄМћЃЌИУВњЦЗЕФЪзЗТЃЈЪзМвЙ§ЦРЃЉжЎељНЋвьГЃМЄСвЁЃ

ЁЁЁЁЖјрчЭафхяЇКЭБЖТШУзЫЩдчЧАвбгаЙњВњЗТжЦвЉЩЯЪаЯњЪлЃЌе§ДѓЬьЧчвЉвЕМЏЭХЕФрчЭафхяЇЗлЮэМСКЭеуНЯЩшЂжЦвЉЕФрчЭафхяЇЮќШыЗлЮэМС2022ЩЯАыФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЕФЯњЪлЖюЗжБ№ЮЊ2.4вкдЊЁЂ1.2вкдЊЃЌЩНЖЋОЉЮРжЦвЉЕФБћЫсБЖТШУзЫЩБЧЦјЮэМСКЭБћЫсБЖТШУзЫЩЮќШыЦјЮэМС2022ЩЯАыФъдкжаЙњЙЋСЂвНСЦЛњЙЙжеЖЫЕФКЯМЦЯњЪлЖюдк3000ЭђдЊвдЩЯЁЃзюжеЪЧаТШыОжЦѓвЕЛЙЪЧвбЩЯЪаЦѓвЕФУЯТЪзМвЙ§ЦРЃЌЮвУЧЪУФПвдД§ЁЃ

ЁЁЁЁзЪСЯРДдДЃКУзФкЭјзлКЯЪ§ОнПт

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- ЮќШыМСЯњЙквзжїЃЌЙњВњЦЗХЦсШЦ№ЃЁ13ПюВњЦЗДГЙиаТвНБЃ(2022-09-26)

- ЮќШыМСБЌЗЂСЫЃЁ250вкЪаГЁTOP10ВњЦЗДѓеЧ(2022-07-04)

- ПЦТздйЙЅЮќШыМС ЕкЖўПюБЈВњЪЧетИі10вкЦЗжж(2021-08-26)

- ЙњВњЮќШыМСалЦ№ БЖЬиНЕМлАЫГЩЁАОјЩБЁБдбаЃЁ(2021-06-30)

- НЁПЕдЊдйГхЛїЮќШыМСаТвЉЃЁ14ИідкбаВњЦЗвбга4ИіаТвЉ(2021-04-07)

- 20ПюЮќШыМСРїКІСЫЃЁ8Иі1РраТвЉЁЂ20ИіЪзЗТРДЯЎЁЁ(2021-04-02)

- ЫФДЈвЉЦѓФУЯТ7вкЮќШыМС(2021-02-03)

- ПЦТзЪзИіЮќШыМСРДСЫЃЁ200вкЪаГЁМБЫйЩ§ЮТ(2021-01-29)

- ЕкЫФХњЙњВЩЪзДЮФЩШыЮќШыМСЃЌАйвкЪаГЁгБфОжЃП(2021-01-11)

- ЫФДЈвЉЦѓЗЂЭўЃЁПЦТз14ИіЪзЗТБЖЬиЗЂСІЮќШыМС(2020-12-09)