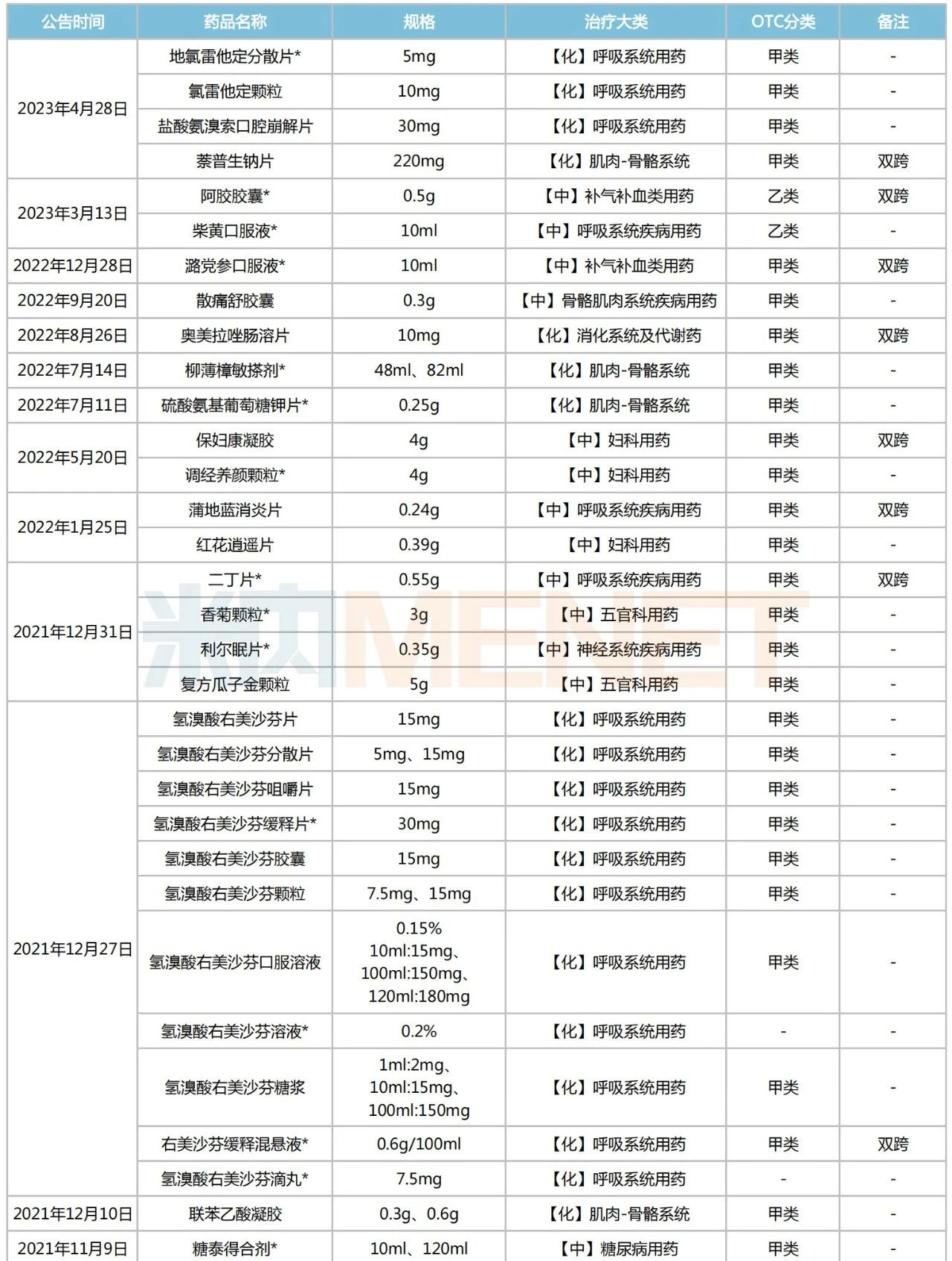

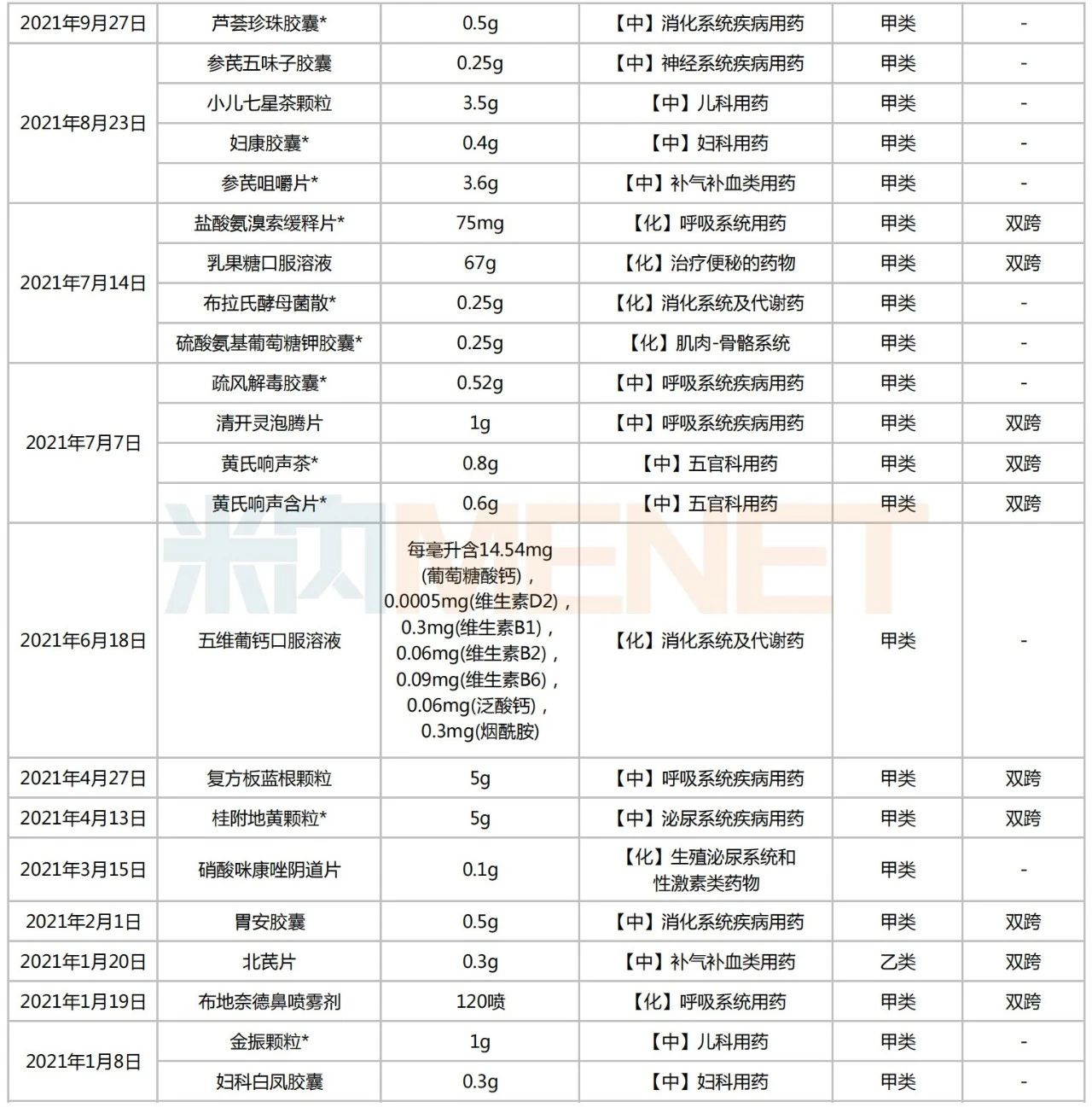

54ИіДІЗНвЉзЊOTCЃЌжаГЩвЉАдЦСЃЌЖРМвЦЗжжССбл

ЁЁЁЁЮЊТњзуСйДВгУвЉЁЂвЉЦЗЙцЗЖЛЏЙмРэЕШашЧѓЃЌзд2004ФъвдРДЃЌNMPAвбАб813ИіДІЗНвЉзЊЮЊЗЧДІЗНвЉЃЌАќРЈЦбЕиРЖЯћбзЦЌЁЂВМЕиФЮЕТБЧХчЮэМСЁЂШщЙћЬЧПкЗўШмвКЕШГЃгУвЉЁЃУзФкЭјЪ§ОнЯдЪОЃЌ2022ФъжаЙњСуЪлвЉЕъжеЖЫЃЈГЧЪаЪЕЬхвЉЕъ+ЭјЩЯвЉЕъЃЉЛЏбЇвЉМАжаГЩвЉКЯМЦЯњЪлЖюНгНќ3500вкдЊЃЌЭЌБШдіГЄ13.02%ЁЃЫцзХдНРДдНЖрЕФДІЗНвЉзЊЮЊЗЧДІЗНвЉЃЌСуЪлвЉЕъЪаГЁНЋгРДДѓЯДХЦЁЃ

ЁЁЁЁ54ИіДІЗНвЉзЊOTCЃЌжаГЩвЉАдЦСЃЌЖРМвЦЗжжССбл

ЁЁЁЁвЉЦЗПЩЗжЮЊДІЗНЃЈRXЃЉвЉКЭЗЧДІЗНЃЈOTCЃЉвЉЃЌЕЋвЛжжвЉЕФжжЪєВЂВЛЪЧвЛГЩВЛБфЕФЃЌЕБЗћКЯвЛЖЈЬѕМўЪБЃЌДІЗНвЉПЩвдзЊЮЊOTCвЉЃЛЦфжаЃЌМзРрOTCвЉаыдквЉЕъжДвЕвЉЪІжИЕМЯТЙКТђКЭЪЙгУЃЌввРрOTCвЉдђЮоетвЛвЊЧѓЁЃЭЈГЃЧщПіЯТЃЌвЛжжвЉЮяжЛФмБЛЛЎЗжЮЊДІЗНвЉЛђЗЧДІЗНвЉЃЌЕЋгаЪБКђвЛжжвЉЮяМШПЩвдЪЧДІЗНвЉвВПЩвдЪЧЗЧДІЗНвЉЃЌврГЦЫЋПчЦЗжжЁЃ

ЁЁЁЁ2021ФъжСНёЃЌNMPAвЛЙВЗЂВМСЫ25дђДІЗНвЉзЊOTCвЉЕФЙЋИцЃЌКЯМЦ54жжвЉЦЗЃЈвдВњЦЗУћГЦЭГМЦЃЉЃЌАќРЈбЮЫсАБфхЫїПкЧЛБРНтЦЌЁЂАЂНКНКФвЁЂТКЕГВЮПкЗўвКЁЂАТУРРпђГІШмЦЌЁЂЦбЕиРЖЯћбзЦЌЁЂаЁЖљЦпаЧВшПХСЃЁЂВМЕиФЮЕТБЧХчЮэМСЁЂН№еёПХСЃЕШЁЃАДгаЙивЊЧѓЃЌетаЉвЉЦЗЮоашДІЗНМДПЩЭЈЙ§СуЪлЧўЕРГіЪлЁЃ

ЁЁЁЁ2021ФъвдРДNMPAЙЋВМЕФДІЗНвЉзЊOTCвЉУћЕЅ

ЁЁЁЁзЂЃКДј*ЮЊЖРМвЦЗжжЃЈКЌЖРМвМСаЭЃЉ

ЁЁЁЁРДдДЃКNMPAЙйЭјЃЌУзФкЭјећРэ

ЁЁЁЁ54ИізЊOTCЕФДІЗНвЉжаЃЌЖРМвЦЗжжга26ИіЃЌжаГЩвЉеМБШГЌСљГЩЃЌга16ИіЃЛЫЋПчЦЗжжга18ИіЃЌАќРЈЦбЕиРЖЯћбзЦЌЁЂТКЕГВЮПкЗўвКЁЂАТУРРпђГІШмЦЌЁЂбЮЫсАБфхЫїЛКЪЭЦЌЁЂШщЙћЬЧПкЗўШмвКЁЂВМЕиФЮЕТБЧХчЮэМСЕШСйДВГЃгУвЉЁЃДгжЮСЦДѓРрПДЃЌКєЮќЯЕЭГЛЏбЇвЉЮЊжїСІЃЌЙВМЦ16ИіЃЛКєЮќЯЕЭГМВВЁжаГЩвЉЃЈ6ИіЃЉЁЂМЁШт-ЙЧїРЯЕЭГЛЏбЇвЉЃЈ5ИіЃЉМАИОПЦгУжаГЩвЉЃЈ5ИіЃЉЗжБ№ЮЛОгЦфКѓЁЃ

ЁЁЁЁЦбЕиРЖЯћбзЁЂВМЕиФЮЕТ......ЧБСІПЩЦкЃЌ3500вкЪаГЁВЈРНЫФЦ№

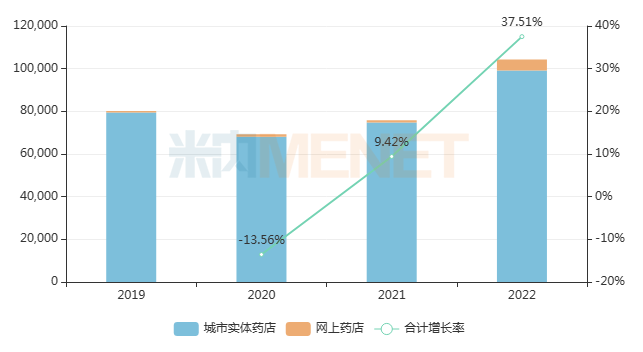

ЁЁЁЁНќШ§ФъЃЌЖрИіДІЗНвЉдкзЊЮЊOTCКѓЃЌЯњЪлЖюМАЦфдіЫйдкСуЪлвЉЕъжеЖЫГжајХЪЩ§ЁЃ

ЁЁЁЁвд“ЧхШШНтЖО”ЙІаЇжјГЦЕФЦбЕиРЖЯћбзЦЌЃЌ2022ФъдкжаЙњЙЋСЂГЧЪаЙЋСЂвНдКЁЂЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФвдМАЯчеђЮРЩњдКЃЈМђГЦжаЙњЙЋСЂвНСЦЛњЙЙЃЉжеЖЫНігаМИЧЇЭђдЊЕФЯњЪлЪеШыНјеЫЃЛЖјдкСуЪлвЉЕъжеЖЫЯњЪлЙцФЃГЌЙ§10вкдЊЃЌЭЌБШдіГЄ37.51%ЁЃПЩМћЃЌетРржЮСЦЦеЭЈИаУАПШЫдЖјЗЧПЙЩњЫиВњЦЗЃЌСуЪлЪаГЁЯдШЛБШдКЖЫЪаГЁИќГдЯуЁЃ

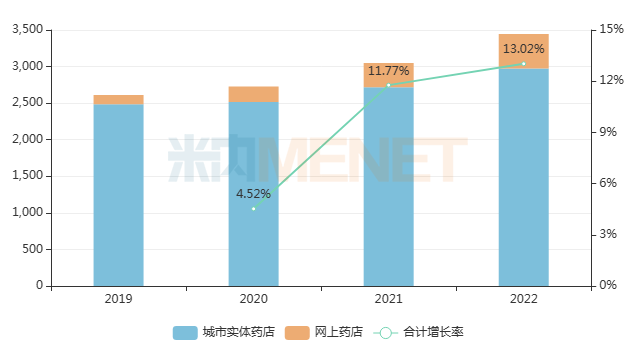

ЁЁЁЁНќФъРДжаЙњСуЪлвЉЕъжеЖЫЦбЕиРЖЯћбзЦЌЯњЪлЧїЪЦЃЈЕЅЮЛЃКЭђдЊЃЉ

ЁЁЁЁРДдДЃКУзФкЭјИёОжЪ§ОнПт

ЁЁЁЁШщЙћЬЧПкЗўШмвКЪЧСйДВЩЯЖљЭЏГЃгУЕФБуУижЮСЦвЉЃЌЙњФкЛёХњЩњВњЦѓвЕгаЪЎЖрМвЁЃУзФкЭјЪ§ОнЯдЪОЃЌНќФъРДИУВњЦЗдкжаЙњШ§ДѓжеЖЫСљДѓЪаГЁЃЈЭГМЦЗЖЮЇЯъМћБОЮФФЉЃЉЕФЯњЪлЖюж№ФъЩЯеЧЃЌ2022ФъЭЛЦЦ21вкдЊЃЌЭЌБШдіГЄ14.45%ЁЃдкжЮСЦБуУиЕФЛЏбЇвЉВњЦЗХХУћжаЃЌШщЙћЬЧПкЗўШмвКЮШОгЪзЮЛЁЃ

ЁЁЁЁФПЧАЃЌднЮоЦѓвЕЬсНЛШщЙћЬЧПкЗўШмвКвЛжТадЦРМлВЙГфЩъЧыЃЌЕЋвбга19МвЦѓвЕвдаТзЂВсЗжРрЬсНЛИУВњЦЗЩЯЪаЩъЧыЃЌЦфжаЫФДЈЕТЗхвЉвЕЕФВњЦЗЛёХњЩЯЪаВЂЪгЭЌЙ§ЦРЃЌЮЊЙњФкЪзМвЁЃВЛФбЗЂЯжЃЌВПЗжЖљЭЏГЃгУДІЗНвЉОЙ§ЯЕЭГЦРМлКѓзЊЮЊOTCвЉЃЌЛМЖљМАЦфМвЪєЕФЙКвЉБуРћадФмЕУЕНвЛЖЈЬсЩ§ЃЌвВгаРћгкВМОжИУРрВњЦЗЕФЦѓвЕПЊЭиСуЪлЪаГЁЁЃ

ЁЁЁЁШщЙћЬЧПкЗўШмвКвЛжТадЦРМлПЊеЙЧщПі

ЁЁЁЁРДдДЃКУзФкЭјвЛжТадЦРМлЪ§ОнПт

ЁЁЁЁВМЕиФЮЕТЮЊЮќШыМСДѓЦЗжжЃЌВМЕиФЮЕТБЧХчЮэМСЮЊЦфЕкЖўДѓГЉЯњжЦМСЁЃНќФъРДИУвЉдкжаЙњСуЪлвЉЕъжеЖЫЕФЯњЪлЙцФЃж№ФъРЉШнЃЌ2022ФъвбЭЛЦЦ3вкдЊЃЌЦфжаЭјЩЯвЉЕъЯњЪлдіЗљИпДя102%ЃЌЪаГЁЧБСІЪЎзуЁЃФПЧАЃЌВМЕиФЮЕТБЧХчЮэМСНігаАЂЫЙРћПЕЁЂЬЈЭхКЃФЌФсвЉвЕгЕгаЩњВњХњЮФЃЌФЯВ§АйМУжЦвЉЁЂЫФДЈЦеШёЬивЉвЕ2МвЦѓвЕБЈВњдкЩѓЁЃЖдгкЖРМвЛђОКељИёОжНЯЛККЭЕФ“ДІзЊЗЧ”ВњЦЗРДЫЕЃЌСуЪлвЉЕъжеЖЫгаЭћГЩЮЊЦфЯњЪлЖюдіГЄЕФвЛДѓРћЦїЁЃ

ЁЁЁЁВМЕиФЮЕТБЧХчЮэМСБЈВњдкЩѓЧщПі

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЩъБЈНјЖШЃЈMEDЃЉЪ§ОнПт

ЁЁЁЁУзФкЭјЪ§ОнЯдЪОЃЌ2022ФъжаЙњСуЪлвЉЕъжеЖЫЛЏбЇвЉМАжаГЩвЉзмЬхЪаГЁЙцФЃНгНќ3500вкдЊЃЌЭЌБШдіГЄ13.02%ЁЃОнВЛЭъШЋЭГМЦЃЌ2004ФъжСНёвбга813ИівЉЦЗгЩДІЗНвЉзЊЮЊOTCЃЌЩцМАЩњВњЦѓвЕЪ§ЧЇМвЃЌЫцзХдНРДдНЖрДІЗНвЉзЊЮЊЗЧДІЗНвЉЃЌСуЪлЪаГЁНЋгРДаТМЄеНЁЃ

ЁЁЁЁНќФъРДжаЙњСуЪлвЉЕъжеЖЫЛЏбЇвЉМАжаГЩвЉзмЬхЯњЪлЧїЪЦЃЈЕЅЮЛЃКвкдЊЃЉ

ЁЁЁЁРДдДЃКУзФкЭјИёОжЪ§ОнПт

ЁЁЁЁ“ДІзЊЗЧ”ЛђГЩДѓЪЦЫљЧїЃЌБГКѓЕНЕзвтгћКЮЮЊЃП

ЁЁЁЁ“ДІзЊЗЧ”РЉШнвРЭагкЮвЙњвЉЦЗЙмРэжЦЖШЕФВЛЖЯЭъЩЦЃЌЫцзХЯрЙиеўВпЕФТфЕиЪЕЪЉЃЌе§дкаЮГЩЖрЗНЪмвцЕФОжУцЁЃ

ЁЁЁЁвЛЁЂЛнМАгУвЉЯћЗбеп

ЁЁЁЁИљОнЁЖвЉЦЗЙмРэЗЈЁЗЖдДІЗНвЉЁЂЗЧДІЗНвЉМзРр/ввРрЕФЗжРрЙмРэвЊЧѓЃЌвЉЦЗгЩДІЗНвЉБфЮЊOTCжЎКѓЃЌЛМепВЛашвЊвНЩњДІЗНОЭФмдкЯпЯТвЉЕъКЭЯпЩЯЕчЩЬЦНЬЈЙКвЉЃЌЙКвЉЧўЕРдіМгЃЌЙКвЉИќМгБуНнЃЌгШЦфРћКУВПЗжашвЊГЄЦкЙКвЉЕФЛМепЁЃ

ЁЁЁЁЖўЁЂНЕЕЭЙњМввНБЃжЇГі

ЁЁЁЁвНСЦКЭвНвЉЕФжЇГіЖМЛсдіМгеўИЎЕФВЦеўИКЕЃЃЌгЩДІЗНвЉзЊЕНввРрOTCЕФЦЗжжЛсЭЫГіЙњМввНБЃБЈЯњЬхЯЕЁЃГЄдЖРДПДЃЌ“ДІзЊЗЧ”НЋЪЧНкдМЙњМввНБЃзЪН№ЕФгааЇДыЪЉЁЃ

ЁЁЁЁШ§ЁЂНкЪЁСйДВеяСЦзЪдД

ЁЁЁЁЖдгкВПЗжаЁВЁРДЫЕЃЌЛМепФмЭЈЙ§здЮвеяСЦЁЂздааЗўвЉЕШЗНЪНДяЕНжЮгњЕФаЇЙћЃЌвНЩњОЭУЛгаБивЊдйЛЈЗбЪБМфКЭОЋСІдкПЊОпДІЗНетЯюЙЄзїЩЯЃЌЫћУЧгаИќЖрЕФЪБМфеяжЮЩэЛМжиДѓМВВЁЕФВЁШЫЃЌЬсИпздЩэЕФеяСЦММЪѕЃЌВЂФмДгЙЄзїКЭЛМепТњвтжаЛёЕУздЮвТњзуКЭГЩОЭИаЁЃ

ЁЁЁЁЫФЁЂПЊЭиСуЪлЧўЕРЃЌбгајВњЦЗЩњУќжмЦк

ЁЁЁЁвЉЦЗЭЌЦфЫћВњЦЗвЛбљЃЌЖМгавЛИіЩњУќжмЦкЁЃдбавЉзЈРћЕНЦкКѓЃЌУцСйзХЗТжЦвЉМЄСвЕФМлИёОКељЃЌЛсГіЯжЯњЪлжшНЕЕФЧщПіЃЌМДзЈРћаќбТЃЛЕўМгНќФъРДвНБЃПиЗбЁЂМЏВЩНЕМлЕШеўВпГхЛїЃЌвЛаЉдбавЉЩѕжСвђДЫЭЫГіЪаГЁЁЃДІЗНвЉзЊЮЊЗЧДІЗНвЉКѓЃЌвЛЗНУцФмЙЛЪЙВњЦЗЕФЩњУќжмЦкЕУЕНбгГЄЃЌвЉЦѓФмЛёШЁИќЖрЕФЪевцЃЛСэвЛЗНУцЪЙЕУВњЦЗУцЖдЕФЖдЯѓДгЬиЖЈЛМепЕНЦеЭЈДѓжкЃЌгаРћгкРЖЏЙЋЫОЦфЫћВњЦЗЕФЯњЪлЁЃ

ЁЁЁЁЮхЁЂЗсИЛВњЦЗжжРрЃЌЭЦЖЏСуЪлаавЕаТдіГЄ

ЁЁЁЁЖдгкжеЖЫвЉЕъЖјбдЃЌЗЧДІЗНвЉЦЗРрдНЖрЃЌдНФмТњзуЯћЗбепЕФашЧѓЁЃ“ДІзЊЗЧ”вЉЦЗдквЉЕъПЩвджБНгЙКТђЃЌгаЭћдіМгВњЦЗЯњЪлСПЃЌРЉДѓЪаГЁЗнЖюЁЃШчЙћИУвЉЦЗдкДІЗНвЉНзЖЮОЭвбОгаСМКУЕФЯћЗбЛљДЁЃЌ“ДІзЊЗЧ”КѓаТЕФЧўЕРДђПЊЃЌФмИјЦѓвЕДјРДИќЗсКёЕФРћШѓЁЃНќФъРДЃЌЮвЙњOTCЪаГЁЙцФЃдіГЄНЯПьЃЌ“ДІзЊЗЧ”ЦЗжжгРДИќСщЛюЕФЭЦЙуКЭЯњЪлЧўЕРЃЌНЋЮЊOTCЪаГЁКЭЯрЙиЦѓвЕДјРДживЊЕФЗЂеЙЛњЛсЁЃ

ЁЁЁЁНсгя

ЁЁЁЁПЩвддЄМћЃЌЪмДјСПВЩЙКЁЂвНБЃПиЗбЁЂвНвЉИФИяЕШвђЫигАЯьЃЌдКФкгаДѓХњДІЗНвЉНЋБЛМЗГідКЭтЁЃвЕФкШЫЪПЭЦВтЃЌЮДРДГЃЙцДІЗНвЉзЊЛЏЮЊЦевЉЕФБШР§дк70%зѓгвЃЌетаЉвЉЦЗНЋж№ВНзпЯђдКЭтЪаГЁЃЌЪЭЗХОоДѓЪаГЁЧБСІЁЃ“ГЫзХДІЗНвЉзЊOTCЕФеўВпДКЗчЃЌШчКЮНЋДІЗНвЉгХЪЦбИЫйДјШыOTCЪаГЁЃЌЮЊЯћЗбепДјРДзЈвЕадИќЧПЁЂСЦаЇИќУїШЗЁЂИажЊЖШИќгХЕФВњЦЗ”НЋГЩЮЊЦѓвЕЯТвЛНзЖЮОКељЕФШШЕуЁЃ

ЁЁЁЁРДдДЃКУзФкЭјЪ§ОнПтЁЂNMPAЙйЭјЕШ

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- ЙњМввЉМрОжЙигкМзЯѕпђТШвбЖЈЯДМСЃЈХЈЃЉДІЗНвЉзЊЛЛЮЊЗЧДІЗНвЉЕФЙЋИц(2023-06-01)

- ЙњМввЉМрОжЙигкЕиТШРзЫћЖЈЗжЩЂЦЌЕШ4жжДІЗНвЉзЊЛЛЮЊЗЧДІЗНвЉЕФЙЋИц(2023-04-30)

- ЙњМввЉМрОжЃКВёЛЦПкЗўвККЭАЂНКНКФвДІЗНвЉзЊЛЛЮЊЗЧДІЗНвЉ(2023-03-14)

- ДІЗНвЉЭтСїКьРћЦкЭћжЕЁАТњИёЁБ(2023-02-13)

- ЙњМввЉМрОжЙигкТКЕГВЮПкЗўвКзЊЮЊЗЧДІЗНвЉЕФЙЋИц(2022-12-29)

- ЭјЙКДІЗНвЉаыЪЕУћжЦЧвЁАЯШЗНКѓвЉЁБ ЧПМрЙмЖєжЦЧБдкЗчЯе(2022-12-02)

- ЁАЭјЪлДІЗНвЉЁБПЊеЂЃЌШчКЮМцЙЫАВШЋгыБуРћЃП(2022-09-26)

- ЙњМввЉМрОжЗЂВМЩЂЭДЪцНКФвзЊЛЛЮЊЗЧДІЗНвЉ(2022-09-21)

- ЦРТлЃКЭјЪлДІЗНвЉВЛФмШУДІЗНЙцОиЁАДђелЁБ(2022-09-20)

- ДйЯњгеЕМЙКТђ ЭјЪлДІЗНвЉШчКЮАкЭбЁАУЄЁБТђЁАУЄЁБТє(2022-09-19)