《2022年光电医美行业消费趋势报告》解读

2月13日,新氧数据颜究院《2022年光电医美行业消费趋势报告》(以下简称:《报告》)正式发布,该报告从光电医美消费品牌、消费品类、消费年龄及消费城市等维度全方位展示了光电医美行业的现状及消费趋势。

《报告》里提到:光电类项目正在引领医美进入普惠时代。那么,光电类项目何以成为引领医美进入普惠时代的“引路灯”?

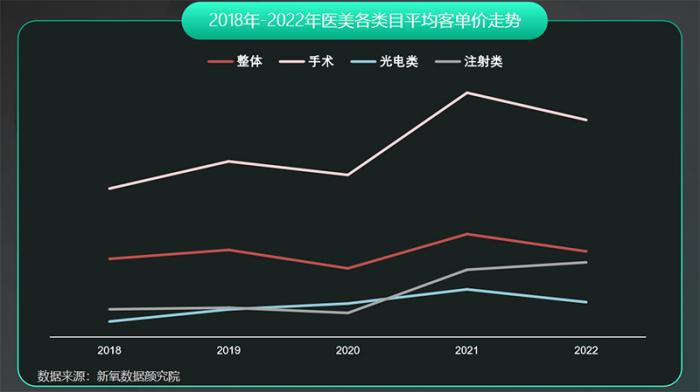

首先,光电医美项目价格亲民。《报告》显示,2022年光电类医美项目平均客单价最低,甚至远低于整体医美项目平均客单价,属于医美市场的“亲民项目”。此外,从2018年-2022年整体趋势来看,光电医美品类呈下降趋势,行业普惠性凸显。

数据来源:新氧数据颜究院

其次,光电医美项目体验门槛较低、风险较小,具备普惠性基因。光电医美项目作为非侵入式医美项目,用户对其接受阈值相对较低。搜扬美商研究院调研数据显示,2022年医美消费者最钟爱/最想尝试的医美项目中,47.34%的调研用户最钟爱/最想尝试光电类项目。此外,光电医美品类光子嫩肤不仅是大多数医美达人的医美启蒙项目,还是美白嫩肤领域的“吸金兽”。《报告》显示,光子嫩肤在美白嫩肤光电医美项目GMV占比为90.8%,足见光子嫩肤受众度之高。

不过,普惠医美时代只有医美项目价格低、项目体验门槛低,便够吗?

远远不够。医美行业作为比较特殊的消费医疗行业,医美迈向普惠性的前提还需向行业要品质、向行业要服务。

普惠医美应该有这三层进阶:一是让大多数消费者都接受,二是让大多数用得起,三是让大多数消费者体验得好。

不过,这三层台阶并非一己之力就可以踏上,这需要医美上、中、下游形成合力,一起推动行业合规发展、打通供应链条减少不必要成本、优化用户服务体验,这样踏上普惠医美的第三层“台阶”才有可能。

当医美行业迈向第三层“台阶”,相信普惠医美时代已不只是在向我们招手了,而是大步朝向我们走来。

光电医美熟龄化用户上升 品质医美细分需求凸显

《报告》显示,从2019年-2022年医美光电项目年龄占比变化来看,31-40岁的用户群体占比趋势逐年增加,该群体占比从2019年的15.40%上升至2022年的22.50%。这意味着,作为注重品质生活的熟龄化群体对医美项目依赖度越来越高,品质医美市场正释放着新的机遇。

“时者,势也。”新氧推出全新自营轻医美服务平台:优享。据悉,新氧优享以打造“五星级”轻医美为定位,为消费者提供五星级轻医美服务,可享受星级服务、星级方案、星级医生、星级保障、星级网络(简称“五星”),致力于打造干净透明的医美行业标准,降低消费者的试错成本,简化决策流程,为消费者提供五星级轻医美服务,让更多消费者安心变美。

不过值得注意的是,医美光电用户熟龄化趋势明显,医美光电的“消费主力军”需求也值得被看见。

《报告》显示,在各年龄段群体中,20岁-25岁(90后、00后)的年龄群体钟爱更甚,2019年-2022年该群体占比分别为46.40%、43.15%、38.35%、42.55%,逐年高于其它年龄段群体,是医美光电用户的“主力军”。

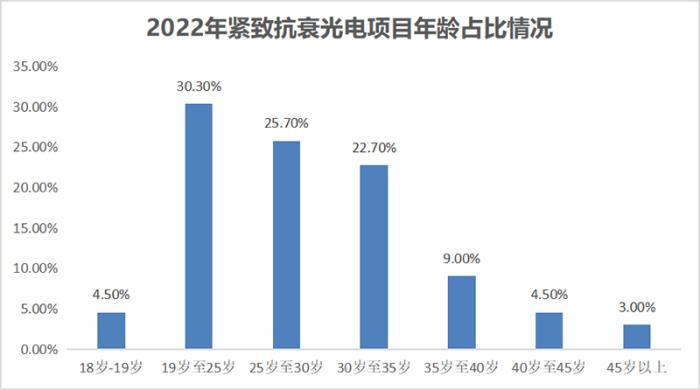

90后、00后不仅对美白嫩肤、减肥塑形光电医美项目喜爱有加,还对紧致抗衰光电医美项目热爱非常。《报告》显示,19岁-30岁年龄段用户占2022年紧致抗衰光电项目年龄比重的56%,扛起了紧致抗衰光电市场1/2的KPI(关键绩效指标),因此90后、00后的审美喜好及消费需求就是光电医美市场的“方向盘”。

数据来源:新氧数据颜究院

关于90后、00后审美喜好方面,澳玛星光医疗美容技术院长李雯表示,目前年轻消费者审美需求主要发生三个变化:

一是用户从追求全脸饱满度转变成了拒绝“馒化”(过度饱满)。

二是注重个性化的美,他们希望能够保持自己的特点,变成一个有识别度的、辨识度的脸庞。

三是用户从追求静态美转变为追求动态美。用户不仅希望静静地看上去很美,还希望做面部表情时也能有一种灵动美,从面部神态、动态表情给大家传递一种美丽、自信的感觉。

可以看出用户审美观念趋于理性化、个性化,这意味医美行业要从模式标准化和用户个性化之间做好权衡,诚如联合丽格董事长李滨所言:“医美永远是标准化与个性化结合的行业,再标准化的流程设计,也需要医生根据就医者的具体情况进行诊疗上的个性把握,以及相应的美学设计。”

“王牌”对“王牌”:紧致抗衰“吸金能力”高于美白嫩肤

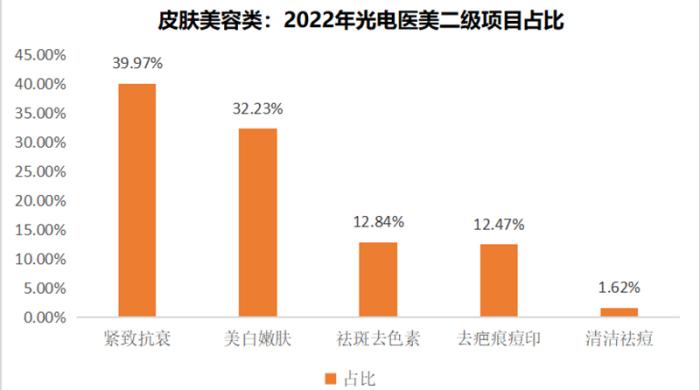

《报告》显示,从皮肤美容类光电医美项目占比综合来看,紧致抗衰、美白嫩肤GMV占比远远高于其它项目,毫不夸张的说,紧致抗衰、美白嫩肤光电医美项目就是皮肤美容类光电医美项目的两张王牌。

然而皮肤美容类光电医美项目中,2022年紧致抗衰光电医美项目GMV占比为39.97%,美白嫩肤光电医美项目GMV占比为32.23%,与紧致抗衰项目存在一定差距,紧致抗衰“吸金能力”高于美白嫩肤。

数据来源:新氧数据颜究院

那么紧致抗衰“吸金能力”何以高于美白嫩肤?

这与抗衰理念市场教育成熟不无关系,因为分层抗衰、精细化抗衰、提早抗衰等观念普及越来越深入,不少爱美之士纷纷打起十二分精神,认真做好抗衰功课,誓要与皱纹、皮肤松弛抗争到底。

如今医美抗衰大军的规模越来越壮大,新氧数据颜究院与新华财经的联合调研数据显示,医美抗衰用户约占医美总用户规模的64.36%,推算出2021年中国医美抗衰市场用户数量为1163万人。

光电医美设备品牌头部效益明显 国产品牌在细分领域崭露头角

除了用户人群、消费品类,该《报告》还展现了光电医美设备品牌趋势,光电医美设备品牌“群英逐鹿”,其中飞顿突出重围,表现亮眼,该品牌多点开花,不仅是在光电设备辅助减脂类、女性私密类、激光脱毛类这3项品类中夺得GMV、订单量双第一的“双料冠军”,还是光电医美细分市场夺得第一数量最多的品牌。

另外,从《报告》在GMV占比、订单量、用户量维度展现的TOP5光电医美设备来看,行业特征主要体现在两个方面:一是头部效应明显,二是国产品牌正单个光电医美细分领域展露头角。

头部效应明显尤以在美白嫩肤类医美光电设备品牌、超声溶脂类医美光电设备品牌、女性私密类医美光电设备品牌最为明显,其中女性私密类医美光电设备品牌TOP1飞顿菲蜜丽私密青春激光GMV占比为64.24%,这意味着一家企业便能享有市场一多半的美味“大蛋糕”。

此外,国产品牌在单个光电医美细分领域表现不俗,例如在瘦脸类医美光电设备品牌,众和天工ZX型负压吸脂仪在2022年订单量占比及GMV占比方面均为最高。同时,国产品牌奇致激光表现亦可圈可点,在美白嫩肤类医美光电设备品牌、激光脱毛类医美光电设备品牌排行榜上均榜上有名。

【版权声明】秉承互联网开放、包容的精神,医药网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源医药网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 艾尔建美学X德勤管理咨询联合发布中国医美行业2022年度洞悉报告 (2022-08-22)

- 对“病态”的医美行业,需“猛药去疴、刮骨疗毒”(2022-03-18)

- 医美行业也该来一次大“整形”(2021-09-15)