зЪН№ЁЂЬьЦјЁЂШЫЦјЃЌШ§ЦпНјШыЩЯеЧжмЦкЃП

ЁЁЁЁШ§ЦпЃЌНќФъааЧщвЛжБДІгкЯТЕјЬЌЪЦЃЌВПЗжЩЬМвЧАИАКѓМЬКУМИДЮЪгЕЭЮЛТђШыЃЌЕЋЗДЕЏааЧщГжајЪБМфЖЬЃЌМлИёгждйДЮЯТЕјЁЃБОДЮааЧщЪЧвЛВЈЗДЕЏЛЙЪЧМлИёИДЫеЃП

ЁЁЁЁБОЦкЃЌЬьЕидЦЭМжавЉВњвЕДѓЪ§ОнЦНЬЈИљОнВњЯњЪ§ОнЖдИУЦЗжжааЧщзівЛЗжЮіЁЃ

ЁЁЁЁвЛЁЂШ§ЦпЪаГЁЁЂВњЕизпЖЏЧщПі

ЁЁЁЁйёжнЪаГЁЃКШ§ЦпЃЈЙЋНяМлЃЌЯТЭЌЃЉЃЌШ§ЦпгЩгкМлИёВЛИпЃЌНќЦкгаЩЬМвЙизЂЃЌШЅВњЕиВЩЙКЛѕдДНЯЖрЃЌааЧщГіЯжЩЯеЧЃЌЪаГЁвВЫцааОЭЪаМлИёЩЯЕїЃЌ60ЭЗШ§ЦпЪлМл140дЊЃЌ80ЭЗШ§ЦпЪлМл130дЊЃЌ120ЭЗЪлМл120дЊЃЌгЩгкИУЦЗИпМлПтДцНЯЖрЃЌЖЬЦкФкааЧщФбгаЬЋДѓИФЙлЁЃ

ЁЁЁЁАВЙњЪаГЁЃКШ§ЦпЃЌЫцзХЕНВњЕиВЩЙКЩЬМвМѕЩйЃЌЛѕдДзпЖЏНЯЧАЦкзЊЛКЃЌЪаГЁМлИёећЬхВЈЖЏВЛДѓЃЌЩЯеЧКѓааЧщзЊЮШЃЌећЬхзпЖЏВЛШчВњЕиЃЌЪаГЁ120ЭЗМлИё110-115дЊжЎМфЃЌ60ЭЗЩЬМввЊМл130дЊЃЌ40ЭЗКАМлдк140дЊЩЯЯТЃЌдЄМЦЖЬЦкФкааЧщЮШЖЈЮЊжїЁЃ

ЁЁЁЁгёСжЪаГЁЃКШ§ЦпЃЌЪаГЁЛѕдДзпЖЏКУгкЧАЦкЃЌНќЦкгаЩЬМвШЅВњЕиВЩЙКЃЌЕМжТМлИёЩЯеЧЃЌНќШеВЩЙКЩЬМвРыШЅЃЌааЧщгжГіЯжаЁЗљЛиТфЃЌЯжЪаГЁШ§Цп120ЭЗЛѕМлдк115дЊЃЌ60ЭЗЛѕМлИёдк140дЊЃЌ40ЭЗЛѕМлдк150дЊЃЌ30ЭЗЛѕМлИёдк160дЊЃЌ20ЭЗЛѕМлдк200дЊЁЃ

ЁЁЁЁдЦФЯЮФЩНШ§ЦпОЯњЩЬНщЩмЃЌЩЯжмШЋЙњИїЕиЩЬМвТНајЕНЮФЩНВЩЙКШ§ЦпЃЌВњЕиЛѕдДзпЯњЫГГЉЃЌааЧщвВБЛРИпЃЌ60ЭЗЙцИёЕФЛѕдДДг110дЊзюИпЩ§жСНгНќ140дЊЃЌЕЋЪЧЫцзХНќШеЙКЛѕЩЬМвЕФЩЂШЅЃЌЛѕдДЩЯЪаСПДѓЃЌзпЖЏвВЫцМДЗХЛКЃЌааЧщвВКмПьзЊЮЊЛиТфЃЌЯж60ЭЗЕФМлИёдк126-130дЊжЎМфЃЌ120ЭЗЕФвВгЩ118-120дЊЛиЕїжС112дЊИННќЁЃ

ЁЁЁЁЖўЁЂШ§ЦпдкЕзВПе№ЕД

ЁЁЁЁ

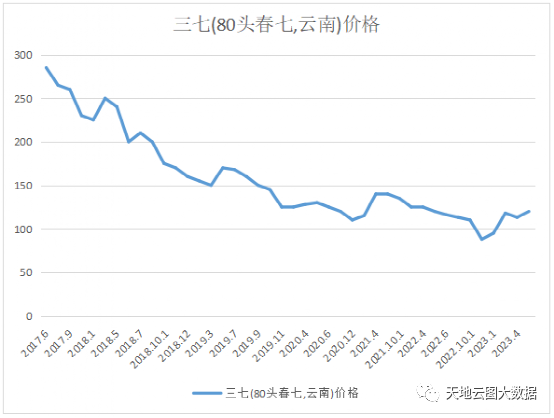

ЁЁЁЁЭМЃКШ§Цп2017-2023ФъЪаГЁМлИёзпЪЦЭМ

ЁЁЁЁНјШыЪаГЁОМУКѓЃЌШ§ЦпРњЪЗЩЯЙВ5ТжВЈЗхЦкЃЌзюЕЭМлЪЧ2004Фъ5дТЗнЕФ40дЊЃЌзюИпМлЪЧ2013Фъ10дТЗнЕФ740дЊЃЌГЩЮЊжавЉВФЪаГЁОпБИН№ШкЪєадЕФ“ЗчЯђБъ”ЦЗжжЁЃ

ЁЁЁЁЕквЛВЈЃК1986Фъ-1988Фъ гЩгкЙЉашУЌЖмЃЌШ§ЦпМлИёдк160дЊ-220дЊЕФОРњСЫ3ФъИпМлЦкКѓЃЌбИЫйЛиТфЕН42дЊЕЭЙШЃЛ

ЁЁЁЁЕкЖўВЈЃК1993Фъ-1995Фъ ОЙ§4ФъЩњВњЕїМѕКѓЃЌШ§ЦпааЧщдйДЮХЪЩ§ИпЮЛЃЌЭЌбљдЫааСЫ3ФъКѓЃЌГіЯжбЯжиЙЉДѓгкЧѓЁЃЕЋгЩгкЕБЪБеўИЎМлИёБЃЛЄЁЂЖкЛѕЩЬГДзїЃЌНЋБОИУЕјШыЕЭЙШЕФШ§ЦпМлИёжиаТРеЧЃЌВЂЕМжТ1996ФъжЎКѓЕФСЌајУЄФПРЉжжЁЃжБНгЕМжТСЫ1999Фъ-2008ФъШ§ЦпГЄДя10ФъМлИёЕЭЮЛдЫааЃЌвЉЩЬвЉХЉ“ЬИЦпЩЋБф”ЁЃ

ЁЁЁЁЕкШ§ВЈЃК2009Фъ-2011Фъ7дТ Ш§ЦпЩњВњМЋЖШЮЎЫѕЃЌФГДѓвЉЦѓЧЃЭЗЖкЛ§ЃЛМгЩЯдЦФЯ2010ФъДѓКЕжњЭЦЃЌШ§ЦпааЧщГіЯжСЌајЗЗЌааЧщЃЌ120ЭЗЙцИёзюИпМлИёЩЯеЧжС520дЊвдЩЯЁЃЙњМвЗЂИФЮЏбИЫйГіЪжДђбЙЃЌдк2011Фъ7дТНЋСЌајЭЦИпЕФШ§ЦпааЧщвжжЦЯТРДЁЃ

ЁЁЁЁЕкЫФВЈЃК2012Фъ-2014Фъ гЩгкЩњВњЮДФмЛжИДЃЌЖЬЦкЕФеўВпДђбЙЃЌЗДЖјЮЊШ§ЦпааЧщдйДЮБЉеЧЬсЙЉЦѕЛњЁЃЕМжТШ§ЦпМлИёдк2012Фъ-2014ФъНјШыРњЪЗгіИпЗхдЫааДя2ФъжЎОУЁЃ

ЁЁЁЁЕкЮхВЈЃК2016Фъ7дТ-2017Фъ8дТ гЩгкСЌајИпМлдЫааЃЌШ§ЦпДДдьжкЖр“дьИЛ”ЩёЛАЃЌЮФЩНжнДѓНжЩЯКРГЕШчдЦЃЌДѓаЁРЯАхГіЪжРЋДТЃЛВњЧјХЉЛЇЛ§МЋжжжВЃЌЕМжТ2015ФъШ§ЦпЮоТлжжжВУцЛ§ЛЙЪЧВњФмЖМгРДРњЪЗзюИпЗхЃЌФъВњСПГЌЙ§55000ЖжЃЌааЧщбИЫйЛиТфЕН120дЊзѓгвЁЃ

ЁЁЁЁ2016-2017ФъЃЌгЩгкЧАЦкМлИёПьЫйЛиТфЃЌИїЗНПЊЪМЛ§МЋВЙЛѕЃЌааЧщгРДЗДЕЏЃЌМлИёДг110дЊЩЯеЧжС270дЊЃЌеЧЗљ145.45%ЁЃ2018-2022ФъЃЌШ§ЦпНјШыПтДцЯћЛЏЦкЃЌЭЌЪБМлИёШддкВЛЖЯзпЕЭЃЌМлИёДг270дЊЯТЛЌжС100дЊЃЌЕјЗљ62.69%ЁЃ

ЁЁЁЁгЩгкЕкЮхНзЖЮЕФИпМлДЬМЄЩњВњЮоађРЉеХЃЌЕМжТВПЗжИБВњЧјЕФжжжВУцЛ§ЩѕжСдЖГЌжїВњЧјЁЃФПЧАШ§Цп100дЊзѓгвЕФМлЮЛЖдгкДЋЭГжжжВЛЇРДЫЕШдгаНЯДѓРћШѓПеМфЃЌЕЋЖдАќЕижжжВЛЇРДЫЕЃЌРћШѓЩѕЮЂЁЃ

ЁЁЁЁШ§ЁЂПтДцНЯДѓ

ЁЁЁЁ

ЁЁЁЁБэЃКШ§ЦпзЪдДЗжВМ

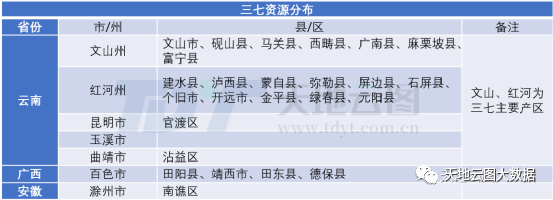

ЁЁЁЁдЦФЯЮФЩНдРДЪЧШ§ЦпЕФжїВњЧјЃЌвђжВжъДцдкСЌВчжжжВеЯАЃЌдйМгЩЯ2009-2012ФъЕкШ§ТжИпМлЕФДЬМЄЃЌШ§ЦпжжжВПЊЪМЯђКьКгжнЕФНЈЫЎЁЂУЩздЁЂуђЮїЁЂУжРеЁЂЦСБпЕШЪаЯизЊвЦЁЃ

ЁЁЁЁОЙ§НќМИФъЕФЩњВњЗЂеЙЃЌКьКгжнЕФШ§ЦпВњСПвбеМШ§ЦпзмВњСПЕФ50%зѓгвЃЌГЩЮЊаТНњЕФзюДѓжїВњЧјЁЃЖјЧњОИжаФЯВПИїЯиЕФШ§ЦпВњСПвВВЛШнаЁЪгЃЌЫфШЛЕБЕиЪЧИїМвИїЛЇгУздгаЕиПщжжжВЃЌЩйгаГаАќДѓЛЇЃЌЕЋВњСПвВеМЕНШЋЙњзмВњСПЕФ35%-40%ЃЌГЩЮЊШ§ЦпжжжВЕФЕкЖўДѓВњЧјЁЃ

ЁЁЁЁФПЧАЃЌЮФЩНгЩгкРњЪЗдвђМАЦЗХЦаЇгІЃЌЦфШ§ЦпЕФМЏЩЂЕиКЭНЛвзЪаГЁЕФЕиЮЛШдВЛПЩЬцДњЁЃЖјАВЛеЁЂЙуЖЋЁЂЫФДЈЁЂКўФЯЁЂИЃНЈЁЂНЮїЁЂКўББЁЂеуНЕШЕиЃЌдкШ§ЦпИпМлЦкПЊЪМв§жжЃЌећЬхВњФмвбеМЕНСЫ10%-15%ЁЃ

ЁЁЁЁЧАЦкЕФЙ§ШШЩњВњЃЌдьГЩ2015ФъЁЂ2019ФъЯШКѓГіЯжФъВњСПЙ§5ЭђЖжЕФШ§ЦпВњСПИпЗхЃЌдЖдЖГЌЙ§2-3ЭђЖжЕФФъЖШашЧѓСПЁЃ

ЁЁЁЁОнЬьЕидЦЭМжавЉВњвЕДѓЪ§ОнЦНЬЈЭГМЦЃЌ2021ФъШ§ЦпВњСПдк31000ЖжзѓгвЃЌ2022ФъШ§ЦпВњСПдМЮЊ28000ЖжзѓгвЁЃ

ЁЁЁЁЫФЁЂашЧѓЖЫМѕШѕ

ЁЁЁЁЭЈЙ§ЬьЕидЦЭМДѓЪ§ОнЗжЮіЗЂЯжЃЌ2018Фъ-2022ФъЃЌШ§ЦпЮоТлдкГЩвЉашЧѓЖЫЁЂЛЙЪЧУёжкЯћЗбЖЫЃЌећЬхЯћЗбЖМГЪаЁЗљЯТЛЌЬЌЪЦЁЃ

ЁЁЁЁЖдЦфКЫаФжаГЩвЉЦЗжжбЊШћЭЈЕФВњФмЗжЮіРДПДЃЌ2011ФъКЭ2014ФъЃЌЪЧбЊШћЭЈВњФмИпЗхЦкЃЌ2015ФъЕјЛи2009ФъЧАКѓЩњВњЫЎЦНЃЌЫцКѓ3Фъж№ВНЛиЮТЁЃЕЋ2017Фъ2дТаТАцвНБЃФПТМАфВМЃЌзЂЩфгУбЊШћЭЈБЛЖўМЖвдЩЯвНдКЯожЙЪЙгУЃЌЦфВњФмдйДЮЪмДьЁЃ

ЁЁЁЁ2018ФъЃЌШ§ЦпРржаГЩвЉЯњЪлСПУїЯдЯТЛЌЃЌвддЦФЯФГМЏЭХЗЂВМЙЋБЈЮЊР§ЃЌИУЦѓвЕЕФжїДђВњЦЗбЊШћЭЈЖГИЩЗлеыЃЌ2018Фъ ЩЯАыФъЯњЪлСПЯТНЕ26.13%ЃЌДгЖјдьГЩИУЦѓвЕМѕЩйЖдШ§ЦпдСЯЯћКФ106.52ЖжзѓгвЁЃ

ЁЁЁЁОнЬьЕидЦЭМжавЉВњвЕДѓЪ§ОнЦНЬЈЭГМЦЃЌ2021ФъШ§ЦпгУСПдк15000ЖжзѓгвЃЌ2022ФъШ§ЦпгУСПдМЮЊ15800ЖжзѓгвЁЃ

ЁЁЁЁЮхЁЂКѓЪадЄХа

ЁЁЁЁ1ЁЂШ§ЦпжжжВРћШѓБЁЃЌећЬхжжжВУцЛ§ЮЎЫѕ ХЉЛЇздгаЭСЕижжжВЯрЖдРДЫЕЭЖШыГЩБОНЯЕЭЃЌЕЋШ§ФъвВвЊдк2ЭђдЊИННќЃЌДѓЛЇзтЕижжжВОгжаЃЌ2.5ЭђдЊзѓгвЃЌвЉЦѓЛљЕижжжВгЩгкЙцЗЖЛЏГЩБОИќИпЃЌдк3ЭђдЊЩЯЯТЁЃАДЯждкЕФВњЕиааЧщЃЌФЖВњШ§ЦпИЩЛѕелжа60ЭЗ200ЙЋНяЃЌНќФъЦНОљЕЅМл120дЊЃЌЪеШы24000РДдЊЃЌШ§ЦпЛЈ3000-4000дЊЃЌЁЃећЬхРћШѓЮЂБЁЃЌДѓЛЇКЭвЉЦѓЛљЕиЛљБОДІгкПїБОзДЬЌЁЃ

ЁЁЁЁ2ЁЂШ§ЦпЧБдкПтДцСПЙ§Дѓ ДжТдЦРЙРЃЌжСЩйга2.2ЭђЖжзѓгвЕФШ§ЦпПтДцГЩБОдк230дЊвдЩЯЃЌВЛЕНЭђВЛЕУвбЃЌетХњПтДцВЛЛсЯжЩэЃЌДгЖјГЩЮЊааЧщЕФ“ЖЈЪБеЈЕЏ”ЁЃ

ЁЁЁЁ3ЁЂШ§ЦпжЪСПЗчЯеНЯДѓ аТАцвЉЕфЪЕЪЉЃЌХЉВаКЭжиН№ЪєГЩЮЊШ§ЦпжЪСПЕФУќУХЃЌЫфШЛвЉЕфжЛЬсГіСЫ26жжНћгУХЉвЉМьВтЧѓЃЌЕЋЖрИіВњЧјЙ§СПЪЙгУХђДѓМСЕШКЫаФЮЪЬтЃЌШдЮДЕУЕНжиЪгКЭНтОіЃЌДгЖјГЩЮЊЮДРДШ§ЦпжЪСПЕФжиДѓвўЛМЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌНіДг2017ФъжЎКѓПДЃЌШ§ЦпОЭгаСљДЮЩЬМвЪгЕЭМлТђШыЃЌааЧщЖЬднЗДЕЏКѓМлИёгждйДЮЯТЕјЁЃБОДЮЗДЕЏааЧщеЧЗљвВГЌЙ§20%ЃЌвЛаЉВњЕиЩЬМвЛёРћКѓвбОТєГіЁЃШ§ЦпМлИёФбеЧЕФКЫаФдвђЛЙЪЧашЧѓМѕШѕЃЌПтДцЖЬЦкФкФбвдЯћЛЏЁЃзЪН№ЁЂЖкЛѕЁЂЬьЦјКЭеўВпЕШдвђдьГЩетВЈШ§ЦпЩЯеЧЃЌЕЋМлИёЯывЊЛиЕНИпЮЛЃЌЛЙашЕШД§ЙЉашЙиЯЕФцзЊЁЃ

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- Ш§ЦпНЕМлЃЌжаКуМЏЭХвЕМЈгаЭћЛиЩ§ЃЁ(2022-12-08)

- Й§ЖШЖкЛ§ГДзїЃЌШ§ЦпРУЪаЕФНЬбЕЛЙВЛЙЛТ№ЃП(2022-08-22)

- РЅвЉШ§ЦпЭЈЙ§ЁАЕРЕивЉВФШЯжЄЁБ(2022-06-06)

- ЁЖзпНјШ§ЦпзмдэмеЁЗГіАцЃЌзпНјШ§ЦпЕФЁАУиУмЛЈдАЁБ (2021-12-03)

- дЦФЯжавЉВФЗЂеЙВЛОљКтЃЌШ§ЦпЕШЦЗжжВњФмгаД§ЕїМѕЃЁ(2021-11-16)

- еуНднЭЃМЊСжЪЁКьЪЏвЉвЕгаЯоЙЋЫОИДЗНШ§ЦпНКФвдкЯпНЛвз(2020-12-21)

- днЭЃМЊСжЪЁКьЪЏвЉвЕгаЯоЙЋЫОИДЗНШ§ЦпНКФвдкЯпНЛвз(2020-12-11)

- ИДЗНШ§ЦпВЙбЊНКФвЁЂдТЬЉЬљЦъЦЌЕШ4жжвЉЦЗзЊЛЛЮЊЗЧДІЗНвЉ(2020-09-24)