2022年我国常用中药材品种市场规模超2586亿元

2022年,我国常用中药材品种产能518.52万吨,市场规模超过2586亿元,呈加速增长态势。

中药材生产基地合作社数量增长

2016—2018年,我国中药材生产基地进入快速发展期,基地数量年均增长超过1.5万家。

2018—2021年,中药材种植热度褪去,年均新增中药材生产基地数量降幅明显,2021年新增中药材生产基地更是不足1万家。

2022年,受中药材行情上涨影响,新增中药材生产基地合作社数量开始回升,与2021年相比增长了21.74%。

受劳动力成本和风险控制影响,“企业+示范基地+合作社种植”是目前中药材生产基地建设的主流模式。但因履约能力差,容易受到资本炒作、自然灾害等因素影响,中药材生产保障能力不足。

新疆中药材种植面积国内排名第一

从种植面积看,包含大枣与花椒在内,新疆是我国中药材种植面积排第一的省份,为555.75万亩。紧随其后的是甘肃、四川,中药材种植面积分别为482.38万亩和466.52万亩。

广西、河南、云南、贵州和河北等地在八角茴香、地黄、茯苓、肉桂、当归等热点品种涨价影响下,种植面积增长较快。

长江流域中药材种植受灾严重

从2020年开始,“拉尼娜”现象连续三年对全国农业生产造成影响。

2020—2022年,受气候不利影响最严重的月份主要集中在4~8月,刚好是农作物生产最关键的阶段。

2022年,罕见的高温干旱天气主要集中在长江流域,受影响的省份多达11个,对中药材生产造成一定影响。

中成药渠道原料需求最大

2022年,中成药依然是中药材原料需求第一大渠道,整体消费占比约为45.02%;中药饮片渠道需求小幅下降,占比约为18.68%;保健品和出口原料消耗萎缩;电商、线下食材和中兽药渠道需求快速增长。

沿海发达地区为中药材主要消费市场。以艾草为例,广东、浙江、江苏、山东等沿海发达地区是主要消费区域。河南作为主产区,更偏重生产端信息。

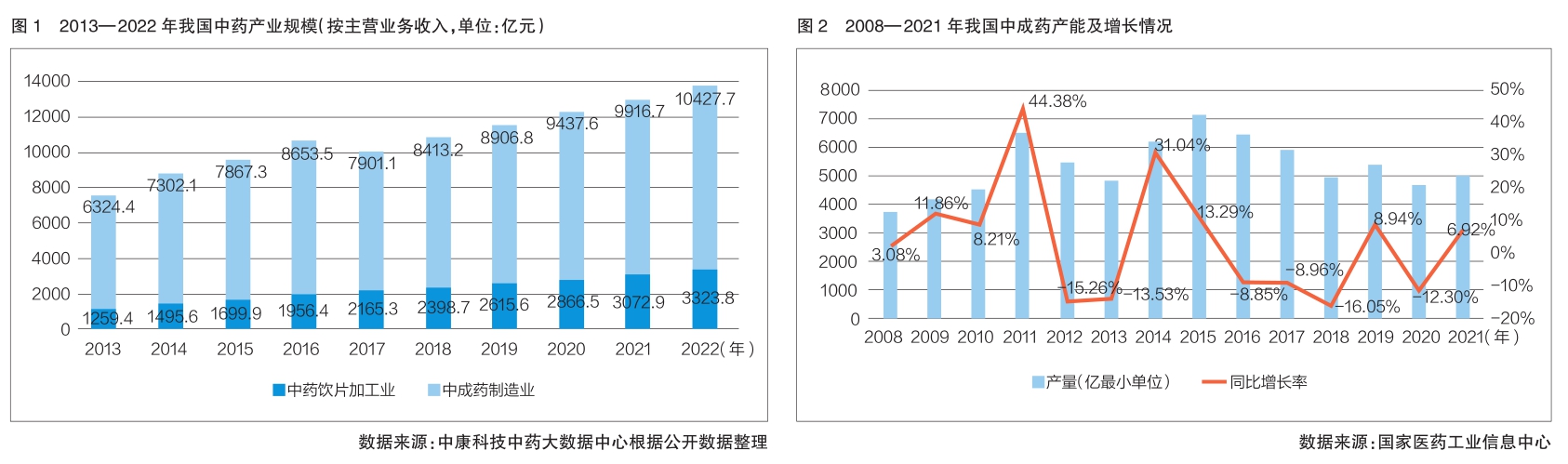

中成药投产品种数量下降

2008—2021年,我国中成药产能年均增长率为3.77%,但从2019年开始中成药产能进入下降通道,2020年跌幅高达12.30%,2021年有所回升,增长6.92%,仍低于2019年水平。

如果将中成药产能换算为原料消耗,2005—2022年,中成药工业原料需求年均增长4.21%,2022年同比增长11.84%。

疫情刺激中药饮片消费需求反弹

过去10年,我国中药饮片(不含颗粒剂和工业渠道饮片消耗)需求保持快速增长。中药饮片销售量从2010年的98.215万吨增长至2020年的113.39万吨,增幅达到15.45%。2021年,中药饮片销售额251.68亿元,同比增长3.11%。扣除涨价因素,整体消费实际下行。2022年受新冠疫情影响,中药饮片消费额反弹。

2022年,我国城市实体药店中药饮片需求主要集中在补虚类和清热类。补虚类中药饮片包括西洋参、黄芪、冬虫夏草、枸杞子、燕窝、红参等;清热类中药饮片包括菊花、金银花、铁皮石斛等。2022年我国中药饮片热销品种TOP20榜单中,年销售金额超过10亿元的品种有5个,分别为西洋参、三七、黄芪、冬虫夏草、枸杞子,占比25%;年销售金额为5亿元~10亿元的品种有5个,为燕窝、菊花、红参、川贝母、天麻,占比25%;年销售金额小于5亿元的品种有金银花、茯苓、人参、当归、大枣等10个,占比50%。

电商平台为C端消费主流渠道通过对天猫、京东等国内主要电商渠道进行数据监测发现,2022年,由于渠道变化及疫情影响,国内中药材相关保健产品电商销售量达到5.47亿件,金额达278.96亿元,同比增长54.32%,增势惊人。

(作者系中康科技中药大数据中心首席分析师)

【版权声明】秉承互联网开放、包容的精神,医药网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源医药网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 天然牛黄突破120万/公斤,中药材价格狂涨之后…(2023-07-03)

- 关于组建珍稀濒危中药材替代品监管政策与技术要求研究专家工作组(第一批)的通知(2023-07-03)

- 台湾中药缺货:诊所“以药易药” 逾三成中药材价格上涨(2023-06-27)

- 当归一个月涨价60%!中药材价格淡季不降反涨(2023-06-26)

- 印发《中药材生产质量管理规范》监督实施示范建设方案(2023-06-13)

- 65万亩中药材种苗栽种正进行 药材远销20多个国家和地区(2023-05-29)

- 截至去年底江西中药材保险累计理赔面积超26万亩(2023-05-24)

- 国家药监局综合司组建中药材GAP专家工作组(2023-05-06)

- 《中药材产业高质量发展蓝皮书》发布(2023-05-04)

- 厄尔尼诺回归史上最热?云南干旱北方降雪中药材种植压力陡升!(2023-04-26)