300亿市场济川首夺销冠,10亿注射剂再获红利

今年下半年医药界翘首以盼的两件大事最近有了新进展,2023年医保目录调整通过形式审查的药品名单对外发布、第九批国采进入药品信息填报工作阶段,新一轮市场洗牌如箭在弦。米内网数据显示,2022年中国公立医疗机构终端治疗与胃酸分泌相关疾病的药物市场规模跌破300亿,多个国采品种销售暴跌,TOP1品牌首次花落济川药业。近几年越来越多国产的治疗与胃酸分泌相关疾病的新产品获批上市,5个国产新药即将闯关2023年医保谈判。国采压缩仿制药的空间,医保则为新药护航,双拳之下百亿市场风起云涌。

丽珠超10亿注射剂再获红利,5款新药首次闯关医保

9月1日,2023年医保目录调整通过形式审查的药品名单对外发布,对比初审名单,删除了4个产品,最终目录内164个药品,目录外222个药品,共计386个药品通过形式审查。治疗与胃酸分泌相关疾病的药物有1个超10亿注射剂进入目录内药品名单,7个新品进入目录外药品名单。

表1:2023年医保目录调整通过形式审查的治疗与胃酸分泌相关疾病药物

来源:米内网综合数据库

目录内条件2即2018年至2023年6月30日期间获批新适应症,申请调整医保支付范围的药品,丽珠集团的超10亿注射剂即将迎来新的爆发期。

图1:艾普拉唑相关制剂的获批情况

来源:米内网中国申报进度(MED)数据库

艾普拉唑是丽珠集团的1.1类新药,是不经CYP2C19酶代谢的新一代PPI。艾普拉唑肠溶片于2007年获批,现为国家医保目录常规品种,限有十二指肠溃疡、反流性食管炎诊断患者的二线用药,而注射用艾普拉唑钠在2017年获批,现为国家医保谈判目录品种,限制使用范围为消化性溃疡出血。

2023年4月,注射用艾普拉唑钠新适应“预防重症患者应激性溃疡出血”获批,本次顺利通过形式审查,若新适应症进入医保目录,将有望拓展患者群体,进一步提高产品整体的销售额。此外,公司还布局了改良新药艾普拉唑微丸肠溶片,在2022年拿下了临床批件。

目录外条件1即2018年至2023年6月30日期间获批的新通用名药品,本次有两款1类新药和三款2类新药通过形式审查。

江苏柯菲平医药的1类新药盐酸凯普拉生片是一种新型钾离子竞争性酸阻滞剂(P-CAB),在今年2月首次获批,适应症为用于十二指肠溃疡和反流性食管炎的治疗,米内网数据显示,该新药的四联疗法根除幽门螺杆菌的III期临床在今年1月已完成。

四环医药的1类新药安奈拉唑钠肠溶片是一款质子泵抑制剂(PPI),在今年6月首次获批,“压线冲刺”今年的医保谈判,已获批的适应症为用于治疗十二指肠溃疡,而反流性食管炎的II期临床正在进行中。

兰索拉唑碳酸氢钠胶囊和注射用右兰索拉唑为兰索拉唑的改良新药,2022年在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端治疗与胃酸分泌相关疾病的药物品种排名中,兰索拉唑排在TOP8,销售额超过10亿元。

艾司奥美拉唑镁碳酸氢钠胶囊是艾司奥美拉唑的改良新药,2022年在中国公立医疗机构终端治疗与胃酸分泌相关疾病的药物品种排名中,艾司奥美拉唑排在TOP6,也是一款超10亿大品种。

兰索拉唑碳酸氢钠胶囊和艾司奥美拉唑镁碳酸氢钠胶囊均在2022年9月获批,而注射用右兰索拉唑则在2022年12月获批,三款改良新药没能赶上去年的医保谈判,期望今年能拿下好成绩。

罗欣、奥赛康中标产品份额飞升,第九批国采“袭击”50亿品种

米内网数据显示,从第二批国采到第七批国采(不含胰岛素专项,第八批没有产品纳入),治疗与胃酸分泌相关疾病的药物共有10个产品纳入了国采,近40家企业集团成功中标。罗欣药业和江苏奥赛康药业各有3个产品中标,排在第一梯队,扬子江药业和正大制药各有2个产品中标,排在第二梯队。

表2:中标产品在2个以上的企业集团

注:同一产品名多个子公司获批不分开统计

来源:米内网中国上市药品(MID)数据库

随着各批次国采落地执行,罗欣药业的奥美拉唑肠溶胶囊和注射用艾司奥美拉唑钠,江苏奥赛康药业的注射用泮托拉唑钠和注射用兰索拉唑,正大制药旗下正大天晴药业集团的艾司奥美拉唑镁肠溶胶囊在中国公立医疗机构终端的市场份额均有较大提升。

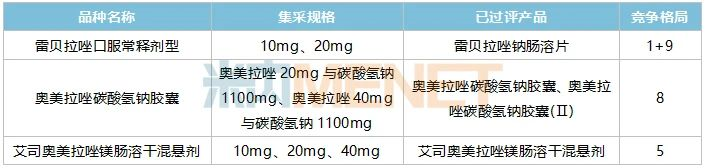

表3:第九批国采拟纳入的治疗与胃酸分泌相关疾病药物

来源:米内网综合数据库

2022年在中国公立医疗机构终端,雷贝拉唑是治疗与胃酸分泌相关疾病药物TOP1品种,整体销售规模超过了50亿元,口服常释剂型销售额在38亿元以上。前八批国采未有纳入雷贝拉唑相关产品,目前仅有雷贝拉唑钠肠溶片有企业过评,竞争格局为“1(原研)+9(国产)”,济川药业集团、石药集团欧意药业、江苏豪森药业集团等国内明星药企将参与激战。

奥美拉唑碳酸氢钠胶囊2022年在中国公立医疗机构终端的销售额也超过了1亿元,鲁南贝特制药、中美华东、华润三九等近几年新获批的“光脚产品”能否突围,值得期待。

艾司奥美拉唑镁肠溶干混悬剂是今年上市的新产品,浙江尔婴药品在1月份首家拿下生产批文,随后成都苑东生物制药、江苏奥赛康药业等国内药企陆续加入战局,该产品将借助国采之力,打开市场新局面。

300亿市场超10亿品牌仅剩4个,济川首次夺得“销冠”

在中国公立医疗机构终端,治疗与胃酸分泌相关疾病的药物市场规模在2019年达到峰值424亿元,2020年第二批国采纳入了首个产品铝碳酸镁咀嚼片,随后经过第三批、第四批、第五批、第七批国采的叠加影响,该药物市场的整体规模出现“三年跌”,2022年跌破300亿元水平。

表4:2022年治疗与胃酸分泌相关疾病药物TOP10品种

来源:米内网中国公立医疗机构药品终端竞争格局

2022年TOP10品种已有4个纳入了国采目录并已落地执行,奥美拉唑、艾司奥美拉唑、兰索拉唑、泮托拉唑的销售额呈现暴跌态势。

艾普拉唑由于注射剂在2021年医保谈判的价格大幅下调,由156元(10mg/支)降至71元(10mg/支),影响了该品种的整体销售规模,但丽珠集团表示,降价后能使更多患者受益,也更适合在二级以下医院推广,产品的潜力依然可期。

值得关注的是,注射用盐酸罗沙替丁醋酸酯目前已有扬子江、奥赛康等4家企业过评/视同过评,后续或将成为第十批国采的目标产品。

表5:2022年治疗与胃酸分泌相关疾病药物TOP10品牌

来源:米内网中国公立医疗机构药品终端竞争格局

2021年TOP20品牌门槛为4.6亿元,超10亿品牌有7个;2022年TOP20品牌门槛降至3.9亿元,超10亿品牌仅剩4个,北京轩升制药的注射用盐酸罗沙替丁醋酸酯、阿斯利康的艾司奥美拉唑镁肠溶片以及注射用艾司奥美拉唑钠均跌出了10亿元梯队。

济川药业集团的雷贝拉唑钠肠溶胶囊2013年在中国公立医疗机构终端的销售额为8.3亿元,在治疗与胃酸分泌相关疾病药物市场排在TOP8品牌,2018年以16亿元的销售额冲进TOP4品牌,2022年首次登上TOP1品牌。

哈药生物的注射用盐酸罗沙替丁醋酸酯是新上榜品牌,且一举拿下TOP10席位,成绩惊人。该品牌2018在中国公立医疗及终端的销售额仅为6000万元水平,2022年涨至4.86亿元。

结语

近几年在“国采+医保”双拳之下,治疗与胃酸分泌相关疾病的药物市场风起云涌,TOP10品种、TOP10品牌洗牌频繁。今年2月再有1类新药提交了上市申请,信诺拉生酯胶囊是新一代钾离子竞争性酸阻断剂(P-CAB),随着越来越多国产新药入局,这个百亿市场将激发出新的活力。

资料来源:米内网数据库、国家医保局官网、上海阳光医药采购网

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至9月11日,如有疏漏,欢迎指正!

【版权声明】秉承互联网开放、包容的精神,医药网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源医药网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 广西盐酸肾上腺素注射剂、去甲肾上腺素注射剂价格调整(2023-09-13)

- 国家药监局关于修订榄香烯注射剂说明书的公告(2023-08-28)

- 第九批国采将报量!注射剂占比60%,没有生物类似药?(2023-08-25)

- 国家药监局关于修订氯化钾注射剂说明书的公告(2023-08-18)

- 国家药监局修订门冬氨酸钾镁注射剂说明书(2023-08-18)

- 海思科独家品种暴涨764% 2大注射剂备战国采(2023-08-10)

- 上海关于公示短缺药品氨甲苯酸注射剂价格调整情况的公告(2023-07-21)

- 江西对十六省(市、区)联盟药品带量采购品种单唾液酸四己糖神经节苷脂注射剂废标处理(2023-05-19)

- 国家药监局修订乙酰谷酰胺注射剂说明书的公告(2023-04-26)

- 国家药监局关于修订环磷腺苷注射剂说明书的公告(2023-04-25)