аХСЂЬЉбаЗЂЭЖШыНЋЦЦ10вкЃЌ39ИіДДаТЯюФПГЌССбл

ЁЁЁЁНќШеЃЌаХСЂЬЉЕФ1РраТвЉSAL0120ЦЌЛёХњСйДВЃЌЙЋЫОДДаТЯюФПдйгРћКУЁЃ2022ФъЙЋЫОгЊвЕЪеШыгыОЛРћШѓОљЪЕЯжЫЋЮЛЪ§діГЄЃЌФПЧАЙЋЫОЕФЗТжЦвЉМЏВЩЗчЯевбЛљБОГіЧхЃЌДцСПвЕЮёЮШЖЈЬсЙЉЯжН№СїжњСІЙЋЫОДДаТзЊаЭЃЌЙЋЫОж№ВНгЩЙњФкаФбЊЙмСњЭЗЦѓвЕЯђДДаТаЭЦѓвЕзЊБфЁЃОнЯЄЃЌЙЋЫОжївЊдкбаЕФЛЏбЇвЉМАЩњЮявЉДДаТЯюФПДя39ИіЃЌ1РраТвЉБНМзЫсИДИёСаЭЁЦЌЁЂ2.3РраТвЉАЂРћЩГЬЙѕЅАБТШЕиЦНЦЌвдМАЙњФкЪзЗТвЉЖїФЧЖШЫОЫћЦЌе§ГхДЬЩЯЪаЃЌжЕЕУЦкД§ЁЃ

ЁЁЁЁЯИЗжСьгђСњЭЗЕиЮЛЮШЙЬЃЌаТЦЗЭиеЙЫЖЙћРлРл

ЁЁЁЁаХСЂЬЉвдаФФдбЊЙмЮЊКЫаФЃЌНќФъРДж№ВНЭиеЙжСЩіПЦЁЂДњаЛЁЂЙЧПЦЕШСьгђЃЌЙЋЫОЕФВњЦЗаЭЌадНЯЧПЃЌВЛЖЯЬсЩ§ЙЋЫОЕФећЬхОКељЪЕСІЁЃ

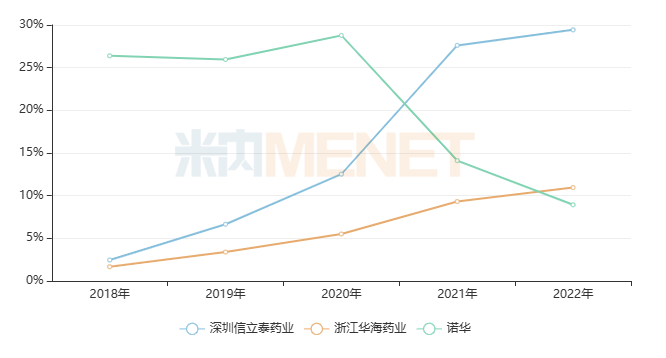

ЁЁЁЁУзФкЭјЪ§ОнЯдЪОЃЌдкжиЕуЪЁЪаЙЋСЂвНдКжеЖЫИпбЊбЙгУвЉЪаГЁЃЌаХСЂЬЉдк2018ФъГЩЮЊзїгУгкЩіЫи-бЊЙмНєеХЫиЯЕЭГвЉЮяTOP9ЦѓвЕЃЌ2021ФъЩ§жСTOP1,2022ФъМЬајВѕСЊЙкОќЃЌЪаГЁЗнЖюдђДг2018Фъ2.46%Щ§жС2022ФъЕФ29.43%ЃЌСьОќгХЪЦЪЎЗжУїЯдЃЌ2022ФъИУаЁРрЪаГЁЕФTOP2ЦѓвЕЮЊЛЊКЃвЉвЕЃЌЪаГЁЗнЖюдк10.95%ЁЃ

ЁЁЁЁЭМ1ЃКзїгУгкЩіЫи-бЊЙмНєеХЫиЯЕЭГвЉЮяTOP3ЦѓвЕЗнЖюБфЛЏЧщПі

ЁЁЁЁРДдДЃКУзФкЭјжиЕуЪЁЪаЙЋСЂвНдКвЉЦЗжеЖЫОКељИёОж

ЁЁЁЁаХСЂЬЉвбЩЯЪаЕФзїгУгкЩіЫи-бЊЙмНєеХЫиЯЕЭГЕФвЉЮягаАЂРћЩГЬЙѕЅЦЌЁЂбЮЫсБДФЧЦеРћЦЌвдМААТУРЩГЬЙѕЅЦЌЁЃЦфжаАЂРћЩГЬЙѕЅЦЌЪЧ1.1РраТвЉЃЌЙЋЫОдк2012ФъДгАЌСІЫЙв§НјЃЌОнЯЄИУаТвЉЕФжЦМСзЈРћБЃЛЄЦкЕН2028ФъЃЌИУаТвЉДг2017ФъЦ№НјШыЙњМввНБЃФПТМЃЌЯжЮЊ2022АцЙњМввНБЃЬИХаФПТМввРрЦЗжжЃЌЯогУгкЧсЁЂжаЖШдЗЂадИпбЊбЙЕФжЮСЦЁЃЖјЗТжЦвЉАТУРЩГЬЙѕЅЦЌКЭбЮЫсБДФЧЦеРћЦЌвбЯШКѓжаБъЕкЖўХњЁЂЕкЮхХњЙњВЩЁЃ

ЁЁЁЁБэ1ЃК2020ФъжСНёаХСЂЬЉЛёХњЩЯЪаЕФаТЦЗ

ЁЁЁЁРДдДЃКУзФкЭјжаЙњЩъБЈНјЖШЃЈMEDЃЉЪ§ОнПт

ЁЁЁЁНќМИФъЃЌаХСЂЬЉдкЖрИіжЮСЦСьгђОљгааТЦЗЛёХњЃЌВЛЖЯЭиеЙЦЗРрЁЃбЮЫсХСТоЮїЭЁГІШмЛКЪЭЦЌЪЧОЋЩёаЫЗмвЉЃЌЙЋЫОдчЧАдкЩёОЯЕЭГСьгђНігаПЙёВ№явЉЃЌЩцМАзѓввРЮїЬЙЦЌКЭзѓввРЮїЬЙЛКЪЭЦЌЃЛбЮЫсЖђТхЬцФсЦЌЪЧПЙжзСівЉЃЌЙЋЫОдчЧАдкПЙжзСіКЭУтвпЕїНкСьгђНігаУтвпвжжЦМСЛЗцпЫиШэНКФвЁЃ

ЁЁЁЁбаЗЂЭЖШыДДаТИпЃЌ1РраТвЉВНШыЪеЛёЦк

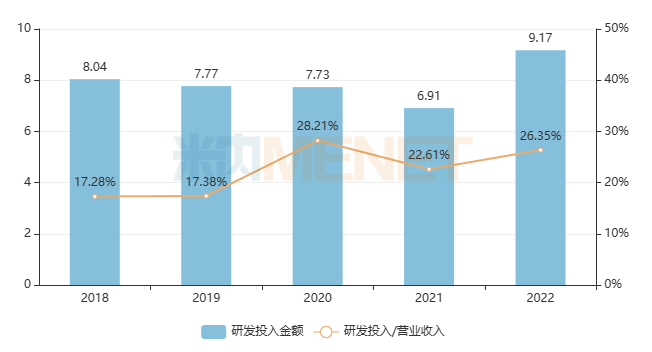

ЁЁЁЁЭМ2ЃКаХСЂЬЉНќЮхФъбаЗЂЭЖШыЧщПіЃЈЕЅЮЛЃКвкдЊЃЉ

ЁЁЁЁРДдДЃКЙЋЫОФъБЈ

ЁЁЁЁаХСЂЬЉдк2022ФъФъБЈжаЬсЕНЃЌЙЋЫОбаЗЂЭЖШы9.17вкдЊЃЌЭЌБШдіГЄ32.69%ЃЌеМгЊЪеБШжиЮЊ26.35%ЃЌбаЗЂДДаТЭЖШыГжајМгЧПЃЌЙЋЫОжївЊдкбаЯюФПДя60ЯюЃЌАќРЈЛЏбЇвЉ38ЯюЃЈКЌДДаТЯюФП28ИіЃЉЃЌЩњЮявЉ15ЯюЃЈКЌДДаТЯюФП11ИіЃЉЁЃ

ЁЁЁЁБэ2ЃКаХСЂЬЉВПЗждкбаЕФЛЏбЇвЉжиАѕВњЦЗ

ЁЁЁЁРДдДЃКЙЋЫОФъБЈЁЂУзФкЭјжаЙњЩъБЈНјЖШЃЈMEDЃЉЪ§ОнПт

ЁЁЁЁаХСЂЬЉга3ПюжиАѕВњЦЗе§дкГхДЬЩЯЪаЃЌЦфжа1ПюЪЧ1РраТвЉЁЂ1ПюЪЧИДЗНИФСМаТвЉЁЂЛЙга1ПюЪЧЙњФкЪзЗТвЉЃЌаТЦЗЩЯЪаКѓгаЭћНјвЛВНЬсЩ§ЙЋЫОЕФЪаГЁОКељСІЁЃ

ЁЁЁЁЭМ3ЃКБНМзЫсИДИёСаЭЁЦЌЕФЯюФПНјЖШ

ЁЁЁЁРДдДЃКУзФкЭјЯюФПНјЖШЪ§ОнПт

ЁЁЁЁ1РраТвЉБНМзЫсИДИёСаЭЁЦЌЮЊDPP-4вжжЦМСЃЌгУгкжЮСЦ2аЭЬЧФђВЁЃЌИУаТвЉ2017ФъНјШыСйДВЃЌ2023ФъЬсНЛЩЯЪаЩъЧыЁЃУзФкЭјЪ§ОнЯдЪОЃЌ2022ФъдкжиЕуЪЁЪаЙЋСЂвНдКжеЖЫЬЧФђВЁгУвЉЪаГЁЃЌDPP-4вжжЦМСЮЊTOP3аЁРрЃЌЪаГЁЗнЖюГЌЙ§12%ЃЌФПЧАГЉЯњЦЗжжВЛЖрЃЌЮїИёСаЭЁКЭРћИёСаЭЁКЯМЦеМСЫАЫГЩвдЩЯЪаГЁЁЃ

ЁЁЁЁЭМ4ЃКАЂРћЩГЬЙѕЅАБТШЕиЦНЦЌЕФЯюФПНјЖШ

ЁЁЁЁРДдДЃКУзФкЭјЯюФПНјЖШЪ§ОнПт

ЁЁЁЁ2.3РраТвЉАЂРћЩГЬЙѕЅАБТШЕиЦНЦЌЮЊARB/CCBРрИДЗНжЦМСЃЌЪЪгУгкАЂРћЩГЬЙѕЅЛђАБТШЕиЦНЕЅвЉжЮСЦКѓбЊбЙПижЦВЛМбЕФдЗЂадИпбЊбЙЛМепЃЌИУаТвЉ2021ФъНјШыСйДВЃЌ2022ФъЬсНЛЩЯЪаЩъЧыЁЃаХСЂЬЉдкФъБЈжаЬсЕНЃЌАЂРћЩГЬЙѕЅАБТШЕиЦНЦЌЩЯЪаКѓНЋгыАЂРћЩГЬЙѕЅЦЌаЮГЩеНТдаЭЌЃЌНјвЛВНЗсИЛЙЋЫОаФбЊЙмСьгђЕФДДаТВњЦЗЙмЯпЃЌЬсЩ§ЙЋЫОдкТ§ВЁСьгђЕФзлКЯОКељСІЁЃ

ЁЁЁЁаХСЂЬЉгк2019Фъв§НјЖїФЧЫОЫћЃЈгжУћЖїФЧЖШЫОЫћЃЉЃЌИУВњЦЗЖдБъТоЩГЫОЫћЃЌгаЭћГЩЮЊЙњФкЕкЖўИіЩЯЪаЕФHIF-PHIвЉЮяЁЃ2022ФъдкжиЕуЪЁЪаЙЋСЂвНдКжеЖЫПЙЦЖбЊжЦМСЪаГЁЃЌТоЩГЫОЫћЮЊTOP2ЦЗжжЃЌЪаГЁЗнЖюГЌЙ§22%ЁЃОнЯЄЃЌЖїФЧЫОЫћПижЦEPOЃЈДйКьЯИАћЩњГЩЫиЃЉИќНгНќЩњРэХЈЖШЃЌЦНЮШИФЩЦЦЖбЊЃЌДЫЭтЛЙОпгаЩідрИКЕЃЧсЁЂвЉЮяЯрЛЅзїгУЗчЯеЕЭЁЂгУвЉвРДгадКУЁЂЮоашАДЬхжиЕїећЕШгХЪЦЁЃаХСЂЬЉгк2022Фъ1дТЬсНЛЖїФЧЫОЫћЦЌЕФ3РрЗТжЦЩЯЪаЩъЧыЃЌФПЧАе§дкЩѓЦРЩѓХњжаЃЌФУЯТЙњФкЪзЗТЪЧДѓИХТЪЪТМўЁЃ

ЁЁЁЁДЫЭтЃЌЙЋЫОЛЙгаЖрИіжЕЕУЙизЂЕФдкбаВњЦЗЃЌS086ЃЈЩГПтАЭЧњАЂРћЩГЬЙИЦЃЉЪЧШЋЧђЕкЖўИіНјШыСйДВЕФARNiРраЁЗжзгЛЏбЇвЉЮяЃЌИпбЊбЙКЭТ§адаФЫЅЪЪгІжЂФПЧАОљдкIIIЦкСйДВНзЖЮЁЃОнЯЄЃЌИУаТвЉЖдБъЩГПтАЭЧњчгЩГЬЙЃЌ2022ФъдкжиЕуЪЁЪаЙЋСЂвНдКжеЖЫИпбЊбЙИДЗНжЦМСЪаГЁЃЌЩГПтАЭЧњчгЩГЬЙЮЊTOP1ЦЗжжЃЌЪаГЁЗнЖюИпДя35.41%ЁЃаХСЂЬЉдкФъБЈжаЬсЕНЃЌS086ИпбЊбЙЪЪгІжЂдЄМЦдкНёФъЩЯАыФъЩъБЈNDAЃЌЖјаФЫЅЪЪгІжЂгаЭћдк2024ФъЕзЛђ2025ФъГѕЩъБЈЩЯЪаЁЃ

ЁЁЁЁЭЌбљдкIIIЦкСйДВНзЖЮЁЂГхДЬБЈВњЕФЛЙгаSAL0108ЃЈАЂРћЩГЬЙѕЅпХДяХСАЗЛКЪЭЦЌЃЉЃЌИУИДЗНИФСМаТвЉЮЊARB/РћФђМСРрЛКЪЭжЦМСЃЌЪЪгУгкАЂРћЩГЬЙѕЅЕЅвЉжЮСЦКѓбЊбЙПижЦВЛМбЕФдЗЂадИпбЊбЙЛМепЁЃаХСЂЬЉБэЪОЃЌАЂРћЩГЬЙѕЅпХДяХСАЗЛКЪЭЦЌЩЯЪаКѓНЋгыАЂРћЩГЬЙѕЅЦЌЁЂАЂРћЩГЬЙѕЅАБТШЕиЦНЦЌаЮГЩеНТдаЭЌЁЃзюаТЯћЯЂжИЃЌАЂРћЩГЬЙѕЅпХДяХСАЗЛКЪЭЦЌдЄМЦдкНёФъЯТАыФъЩъБЈЩЯЪаЁЃ

ЁЁЁЁБэ3ЃКаХСЂЬЉВПЗждкбаЕФЩњЮявЉжиАѕВњЦЗ

ЁЁЁЁРДдДЃКЙЋЫОФъБЈЁЂУзФкЭјжаЙњЩъБЈНјЖШЃЈMEDЃЉЪ§ОнПт

ЁЁЁЁзЪСЯЯдЪОЃЌSAL056ЮЊУПжмзЂЩфвЛДЮЕФЬиСЂХСыФЖГИЩжЦМСЃЌгУгкжЮСЦЙЧелИпЗчЯеЕФОјОКѓИОХЎЙЧжЪЪшЫЩжЂЃЌФПЧАЙњФкЩаЮоЭЌЙцИёМАгУЗЈгУСПЕФВњЦЗЩЯЪаЁЃШєSAL056баЗЂГЩЙІВЂЛёХњЩЯЪаЃЌНЋгыЙЋЫОвбЩЯЪаЯњЪлЕФЬиСЂХСыФзЂЩфвКЃЈУПЬьзЂЩфвЛДЮЕФвКЬхжЦМСЃЉЁЂзЂЩфгУжизщЬиСЂХСыФЃЈУПЬьзЂЩфвЛДЮЕФЗлеыМСЃЉаЮГЩЛЅВЙЃЌНјвЛВНЗсИЛЙЋЫОЙЧжЪЪшЫЩСьгђЕФВњЦЗЙмЯпЃЌЙЋЫОдЄМЦИУВњЦЗНЋгк2024ФъЩъБЈЩЯЪаЁЃ

ЁЁЁЁзпГіМЏВЩЕЭЙШЃЌгЊЪеОЛРћШѓЫЋЗсЪе

ЁЁЁЁаХСЂЬЉдкФъБЈжаЬсЕНЃЌЫцзХЙњМвМЏВЩЙЄзїж№ВНЭЦНјКЭвпЧщНтЗтЃЌМЏВЩНЕМлКЭвпЧщЖдгкЙЋЫОжЦМСЕШвЕЮёДјРДЕФгАЯьвбОж№НЅМѕЩйЃЌЙњВЩжаБъВњЦЗЮЊЙЋЫОДјРДЮШЖЈЕФвЕМЈжЇГХЃЌ2022ФъЙЋЫОЪЕЯжгЊвЕЪеШы34.82вкдЊЃЌЭЌБШдіГЄ13.85%ЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓ6.37вкдЊЃЌЭЌБШдіГЄ19.34%ЁЃ

ЁЁЁЁБэ4ЃКаХСЂЬЉЙњВЩжаБъВњЦЗЪаГЁЗнЖюБфЛЏЧщПі

ЁЁЁЁРДдДЃКУзФкЭјжиЕуЪЁЪаЙЋСЂвНдКвЉЦЗжеЖЫОКељИёОж

ЁЁЁЁУзФкЭјЪ§ОнЯдЪОЃЌНижСФПЧАаХСЂЬЉвбЙ§ЦР/ЪгЭЌЙ§ЦРЕФВњЦЗга21ИіЃЈАДВњЦЗУћЭГМЦЃЉЁЃЙЋЫОЛ§МЋВЮгыЙњМвМЏВЩЃЌДг4+7ЪдЕувЛТЗзпжСЕкЦпХњЃЌКЯМЦ10ИіВњЦЗжаБъЃЌДгФПЧАТфЕижДааКѓЪаГЁЗнЖюЕФБфЛЏЧщПіРДПДЃЌЕиТШРзЫћЖЈЦЌЁЂбЮЫсБДФЧЦеРћЦЌЁЂбЮЫсРжПЈЕиЦНЦЌЁЂзЂЩфгУЭЗцппЛаСФЦДг2018ФъЕФИіЮЛЪ§еЧжС2022ФъЕФЫЋЮЛЪ§ЃЌЙњВЩжњСІЙЋЫОЬсЩ§ЪаГЁОКељСІЁЃ

ЁЁЁЁФПЧАаХСЂЬЉвбЙ§ЦРЧвЮДФЩШыЙњВЩЕФВњЦЗЩцМАЮїЫћЩГаЧЦЌЁЂбЮЫсХСТоЮїЭЁГІШмЛКЪЭЦЌЁЂзѓввРЮїЬЙЛКЪЭЦЌЁЃ2021ФъдкжаЙњГЧЪаЙЋСЂвНдКЁЂЯиМЖЙЋСЂвНдКЁЂГЧЪаЩчЧјжааФМАЯчеђЮРЩњдКЃЈМђГЦжаЙњЙЋСЂвНСЦЛњЙЙЃЉжеЖЫЃЌХСТоЮїЭЁЕФЯњЪлЖюдк5вкдЊвдЩЯЃЌбЮЫсХСТоЮїЭЁЦЌвбФЩШы4+7ЪдЕуМАСЊУЫРЉЮЇЃЌбЮЫсХСТоЮїЭЁГІШмЛКЪЭЦЌФПЧАОКељИёОжЮЊ“дба+4ЙњВњ”ЃЌФмЗёГЩЮЊЕкОХХњЙњВЩЕФФПБъВњЦЗЃЌгаД§ЙйаћНсЙћЁЃ

ЁЁЁЁзЪСЯРДдДЃКЙЋЫОФъБЈЁЂЙЋИцЁЂУзФкЭјЪ§ОнПт

ЁЁЁЁзЂЃКУзФкЭјжиЕуЪЁЪаЙЋСЂвНдКЛЏбЇвЉжеЖЫОКељИёОжЪ§ОнПтЪЧвд20+ЪЁЪаЃЌНќ700МвбљБОЪЁЪаЙЋСЂвНдКЕФЛЏбЇвЉВЩЙКЪ§ОнЮЊЛљДЁЃЌЖдЛЏбЇвЉШЋЦЗРрНјааСЌајМрВтЕФбљБОЪЁЪабљБОвНдКЪ§ОнПтЃЛЩЯЪіЯњЪлЖювдВњЦЗдкжеЖЫЕФЦНОљСуЪлМлМЦЫуЁЃЪ§ОнЭГМЦНижС4дТ20ШеЃЌШчгаЪшТЉЃЌЛЖгжИе§ЃЁ

ЁОАцШЈЩљУїЁПБќГаЛЅСЊЭјПЊЗХЁЂАќШнЕФОЋЩёЃЌвНвЉЭјЛЖгИїЗН(зд)УНЬхЁЂЛњЙЙзЊдиЁЂв§гУЮвУЧдДДФкШнЃЌЕЋвЊбЯИёзЂУїРДдДвНвЉЭјЃЛЭЌЪБЃЌЮвУЧГЋЕМз№жигыБЃЛЄжЊЪЖВњШЈЃЌШчЗЂЯжБОеОЮФеТДцдкАцШЈЮЪЬтЃЌЗГЧыНЋАцШЈвЩЮЪЁЂЪкШЈжЄУїЁЂАцШЈжЄУїЁЂСЊЯЕЗНЪНЕШЃЌЗЂгЪМўжСpharmnet@netsun.comЃЌЮвУЧНЋЕквЛЪБМфКЫЪЕЁЂДІРэЁЃ

- ЯрЙиБЈЕР

-

- 13Пю1РраТвЉСССЫЃЁКЃЫМПЦЁЂКуШ№ЁЂаХСЂЬЉМЄеН(2023-02-16)

- аХСЂЬЉПЊЙвСЫЃЁЪжЮе2Дѓ10вкЦЗжжЃЌ11Пю1РраТвЉЗЂСІ(2022-12-29)

- аХСЂЬЉЗЂЭўЃЌ1РраТвЉЧРЙЅ250вкЪаГЁ(2022-11-25)

- аХСЂЬЉ20ПюДДаТвЉССблЃЌЩюИћГЌ1200вкЪаГЁ(2022-08-19)

- аХСЂЬЉ16ПюаТвЉРДЪЦакак 2021ФъОЛРћБЉеЧгт657%(2022-02-28)

- ГЌ25вкДѓЦЗжж аХСЂЬЉЙ§ЦРСЫ(2021-12-29)

- аХСЂЬЉНЋФУЯТ25вкПЙФ§вЉ дбавЉЪаГЁВЛБЃ(2021-01-20)

- 23МввЉЦѓБЛЙЄаХВПЕуУћБэбя ЦфжагаПЦТзЁЂаое§ЁЂаХСЂЬЉЁ(2020-09-25)

- аХСЂЬЉЪзЗТРДЯЎ GSKПЙвжгєвЉЖРеМЪаГЁгаЭћжеНс(2020-08-14)

- аХСЂЬЉ13ПюаТвЉСьОќТ§ВЁСьгђ 3ДѓЁАЙтНХЁБЦЗжжД§МЏВЩЗХСП(2020-07-08)