第十批国采,这5个肿瘤药已符合初步条件

目前,已有5个品种备战第十批集采,石药、科伦、齐鲁、豪森、正大制药、奥赛康、复星等均有多个品种在列。

01、千亿市场动荡 TOP20大洗牌,国产创新药崛起

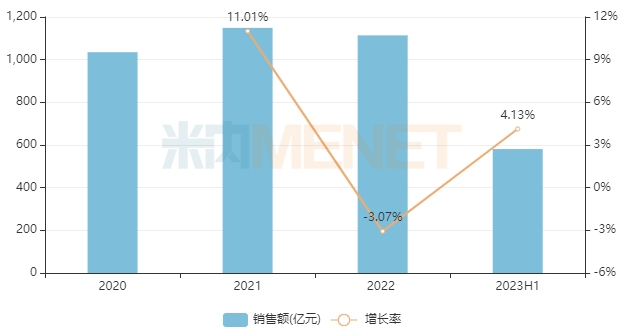

在集采及医保谈判等政策加持下,近年来中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端抗肿瘤药(化药+生物药,下同)市场跌宕起伏,但总体维持在千亿规模,2023上半年其销售规模超过580亿元。

近年来中国公立医疗机构终端抗肿瘤药销售情况

从2023上半年抗肿瘤药细分小类看,抗体药物独占鳌头,市场份额由2018年的15.42%提升至2023上半年的38.31%,这主要得益于创新药及生物类似药的持续获批并实现商业化;以替尼类为代表的蛋白激酶抑制剂紧接其后,市场份额超过25%;植物生物碱和其它天然药排位第三,该小类主要代表药物有紫杉醇、多西他赛、伊立替康等。

从厂家排名看,罗氏、阿斯利康、齐鲁制药、恒瑞医药、信达生物等企业名列前茅。与2022年同期相比,2023上半年信达生物、复宏汉霖、百济神州等企业的销售额增速均超过30%。

在2018年国采尚未开展之前,抗肿瘤药产品TOP20以仿制药为主,注射用培美曲塞二钠、多西他赛注射液、替吉奥胶囊位列前三;随着国采的持续推进,已被纳入集采的存量品种排位下滑或被“踢出”TOP20,创新药成功上位。

2018及2023H1中国公立医疗机构终端抗肿瘤药产品TOP20

注:带*为国采品种,标红为国产1类新药

2023上半年抗肿瘤药产品TOP20以创新药为主,包括10个抗体药物(4个为国产新药)、5个蛋白激酶抑制剂(3个为国产新药)等;20个产品中有12个半年销售额超10亿元,榜首贝伐珠单抗注射液超45亿元,排名第二的注射用曲妥珠单抗超33亿元,排名第三的利妥昔单抗注射液超23亿元。

从销售额增速看,9个产品涨逾10%,其中百济神州的替雷利珠单抗注射液以38.85%的增速领跑,较2022年提升4个位次;贝伐珠单抗注射液、信迪利单抗注射液(信达生物)、尼妥珠单抗注射液(百泰生物)均涨超20%。

品牌TOP20中,罗氏有5个品牌上榜,其中注射用曲妥珠单抗位居第三,排位第五的帕妥珠单抗注射液销售额同比增长15.17%;国产品牌中,齐鲁制药的贝伐珠单抗注射液位列第二,信达生物、复宏汉霖均有2个品牌上榜,其中复宏汉霖的注射用曲妥珠单抗大涨超50%。

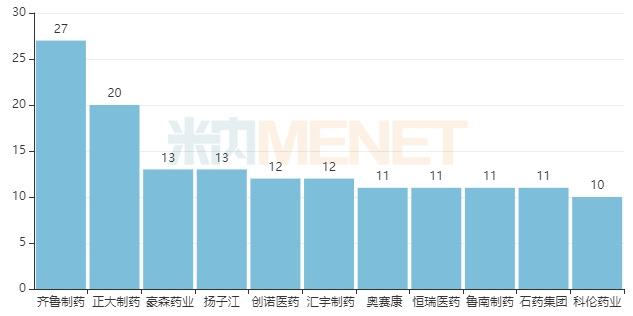

02、齐鲁、正大领跑过评榜 22个抗肿瘤药已纳入集采

数据显示,目前有73个抗肿瘤药(68个通用名药品)已有企业过评/视同过评,涉及70余家药企(以集团计)。

从品种过评情况看,7个抗肿瘤药过评企业数(以企业名计)达10家及以上,分别为注射用培美曲塞二钠(13家)、甲磺酸仑伐替尼胶囊(13家)、哌柏西利胶囊(11家)、吉非替尼片(11家)、注射用硼替佐米(11家)、多西他赛注射液(10家)及注射用盐酸吉西他滨(10家)。

从企业过评情况看,齐鲁制药领跑,过评品种数达27个;正大制药以20个品种紧接其后;豪森药业、扬子江药业以13个品种并列第三;四川汇宇制药、创诺医药以12个品种并列第五。

抗肿瘤药过评品种数达10个及以上的企业

在已落地执行的八批九轮化药集采中,抗肿瘤药合计有22个品种(不含落标品种)被纳入,其中12个为注射剂,10个为口服常释剂型。

抗肿瘤药国采情况

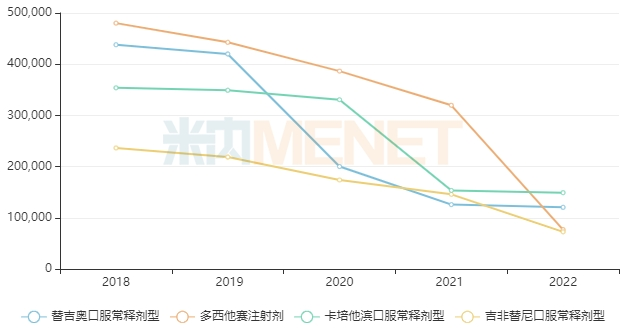

10余个超10亿大品种在集采执行后销售额出现下滑,如4+7及扩围品种吉非替尼口服常释剂型,销售额由2019年的20亿+下滑至2022年的不足8亿元;第二批集采品种替吉奥口服常释剂型,销售额由2019年的40亿+下滑至2022年的不足13亿元;第三批集采品种卡培他滨口服常释剂型,销售额由2020年的30亿+下滑至2022年的不足15亿元;第五批集采品种多西他赛注射剂、紫杉醇注射剂,销售额分别由2019年的40亿+、18亿+下滑至2022年的不足8亿元、不足7亿元。

部分纳入集采的抗肿瘤药销售额变化

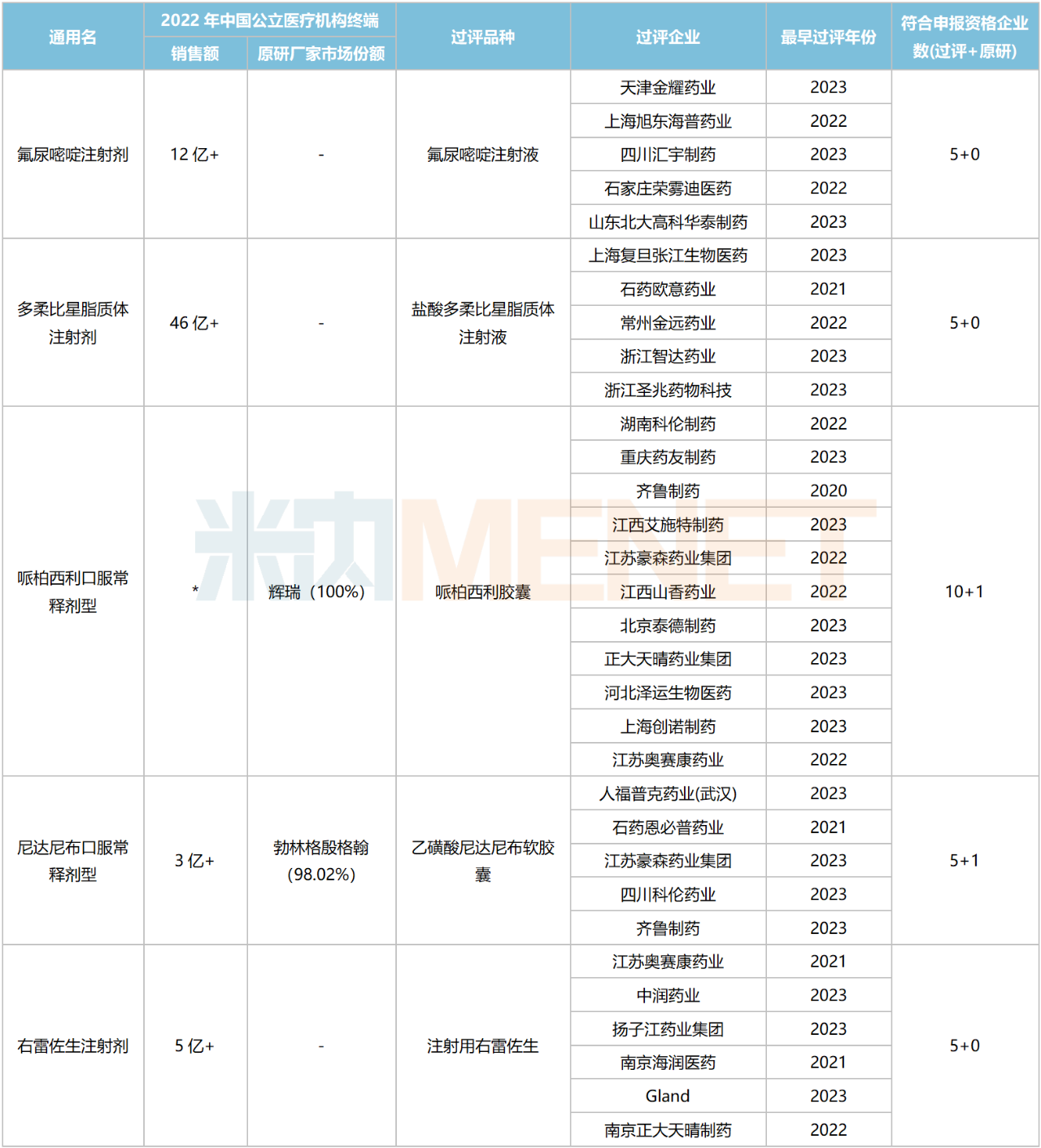

03、46亿大品种在列 5个抗肿瘤药备战第十批集采

除去已纳入国家集采的品种,目前抗肿瘤化药还有5个品种满足集采门槛,符合申报资格企业数达5家及以上,包括3个注射剂、2个口服常释剂型。

符合申报资格企业数达5家及以上且暂未纳入集采的抗肿瘤药

注:低于1亿元用*代表

数据显示,5个品种2022年在中国公立医疗机构终端销售规模合计接近70亿元,多柔比星脂质体注射剂以超46亿元领跑。在抗肿瘤药产品排名中,盐酸多柔比星脂质体注射液一直榜上有名,但近年来该产品的销售额呈下滑趋势,若被纳入集采,其市场将承受更大的压力。

近年来中国公立医疗机构终端多柔比星脂质体注射剂销售情况

从2023上半年盐酸多柔比星脂质体注射液厂家格局看,石药欧意药业以约48%的市场份额领跑,常州金远药业以约35%的市场份额紧接在后,上海复旦张江生物以约17%的市场份额排位第三。

从过评企业上看,石药集团、科伦药业、齐鲁制药、豪森药业、正大制药、奥赛康、复星医药等均有2个品种在列,扬子江药业、人福药业、四川汇宇制药等亦有产品涉及。

资料来源:米内网数据库

【版权声明】秉承互联网开放、包容的精神,医药网欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源医药网;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 2个超10亿易短缺药在列!18个品种“小国采”来了(2023-12-08)

- 11月30日开标!第四批高值耗材国采,涉9类品种(2023-11-14)

- 福建集采逼近!超3亿市场洗牌 78个品种备战新国采(2023-11-13)

- 鲁南制药开挂了!新品暴涨2035%,第九批国采大丰收(2023-11-09)

- 第九批国采,倍特、齐鲁、扬子江、华润…大丰收(2023-11-07)

- 第九批国采开标前猜想(2023-11-06)

- 北京市开展国采第三批重新集采到期接续产品报价工作有关事宜(2023-11-01)

- 第九批国采,12个大品种竞争格局分析(附图表)(2023-10-27)

- 北京公示国采第三批重新集采到期接续产品报价上限有关事宜(2023-10-23)

- 第九批药品国采销售Top10公布(附竞争格局)(2023-10-23)